У квітні–червні 2022 року в Україні вирувала паливна криза. Мережі ОККО та WOG змогли швидше інших адаптуватися до нових обставин. Що їм це дало

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

6 жовтня. Онлайн-конференція Forbes «Без рожевих окулярів»

Що ви дізнаєтесь: Правила розвитку бізнесу в умовах абсолютної невизначеності; Як отримати в клієнти й співпрацювати з Міноборони – найбільшим замовником у країні; Як «воєнні» інновації можуть допомогти вашому бізнесу; 2023-й у цифрах від Мінфіну й НБУ.

Квитки на конференцію за посиланням

20 спікерів: Олексій Резніков, Сергій Марченко, Михайло Федоров, Олександр Конотопський, Алекс Ліссітса, Сергій Ніколайчук, Юлія Бадрітдінова, Тарас Чмут та інші.

Коли: 6 жовтня, з 10:00 до 16:00

Те, що відбувалось на паливному ринку України на початку війни, увійде до підручників історії та економіки, каже аналітик консалтингової компанії «НафтоРинок» Олександр Сіренко.

Весною 2022 року, коли до АЗС вишикувалися кілометрові черги, одні мережі заробляли прибутки, а інші – рахували збитки.

До війни Україна імпортувала 70% нафтопродуктів, які споживаються в країні, переважно з Росії, Білорусі та морем. Решту забезпечували внутрішні виробники, передусім Кременчуцький та Шебелинський НПЗ.

Російські, білоруські та морські поставки припинилися 24 лютого. Шебелинський НПЗ зупинився в кінці лютого, Кременчуцький НПЗ – на початку квітня після масованого обстрілу збоку російських військових.

Український ринок пального з довоєнним об’ємом близько 1 млн т на місяць залишився без традиційних джерел постачань. Результат – гострий дефіцит та зростання роздрібних цін удвічі від довоєнного рівня. «Початок війни нокаутував багатьох гравців ринку, – каже директор Консалтингової групи «А-95» Сергій Куюн. – Більшість мереж у березні продали залишки й далі лишилися майже ні з чим».

Але не всі. Деякі мережі змогли швидше адаптуватися до нових обставин.

За перші шість місяців 2022 року ОККО Віталія Антонова отримала 3 млрд грн чистого прибутку, що на 20% більше, ніж за весь минулий рік, та у 2,5 раза більше, ніж за аналогічний період минулого року, повідомили Forbes у компанії. Виручка ОККО зросла на 64%, до 32,8 млрд грн.

Для порівняння: мережа Amic за той самий період отримала 1 млрд грн збитку проти 390 млн грн прибутку за шість місяців минулого року, повідомили в компанії. Виручка Amic у першому півріччі 2022 року впала на 24%, до 3,6 млрд грн.

Forbes звернувся із запитом про фінрезультати також до «Укрнафти», WOG, БРСМ, UPG, але ці компанії не надали відповіді.

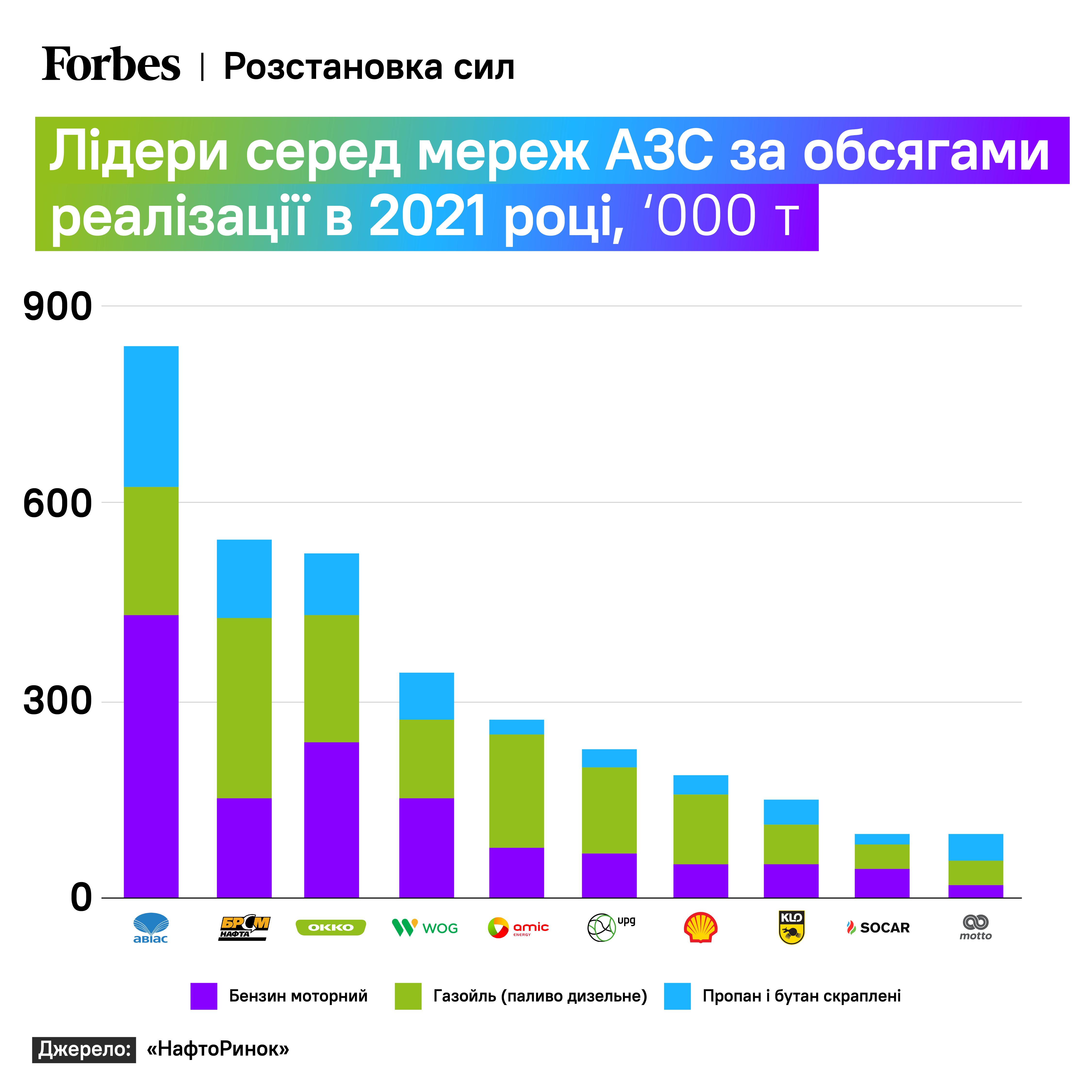

Найбільші мережі за обсягами продаж пального

Секрет успіху

ОККО, Amic, як і решта українських АЗС, зазнали втрат від військової агресії Росії: втратили співробітників, АЗС та нафтобази. Проте чому одна компанія заробляла, поки інша втрачала?

«ОККО та WOG першими почали системні поставки імпортного пального автотранспортом з Європейського Союзу», – каже Куюн.

До війни цей канал постачання не мав економічного сенсу через дорожчу логістику. Щоб компенсувати логістичні витрати, Верховна Рада в середині березня скасувала акциз на нафтопродукти та знизила ПДВ для пального з 20% до 7%.

Проте Amic почав імпортувати в кінці травня, група «Приват», яка володіє найбільшою мережею АЗС в Україні, – наприкінці червня, каже Сіренко. Тобто після відміни держрегулювання.«Вони неправильно оцінили кон’юнктуру», – вважає він. У квітні максимальний добовий імпорт пального був 10 000 т, а в червні вдвічі більше – 20 000 т.

UPG та KLO теж почали імпортувати великі обсяги пізніше ОККО та WOG. SOCAR імпортував із березня, але в невеликих обсягах.

ОККО та WOG були спритнішими. «25 лютого ми підняли всі свої зв’язки в Європі, продзвонили постачальників, заключили нові контракти, – каже Василь Даниляк, перший віцепрезидент ОККО. – За перші 20 днів ми передплатили наперед більше $100 млн».

В умовах ажіотажного попиту на оптовому ринку ОККО та WOG могли продавати пальне з рекордною націнкою, каже Сіренко. Тоді вартість дизелю на кордоні була 40 грн/л, а в опті, де держрегулювання не діяло, ціни перевищували 65 грн/л, нагадує він. Зараз ринок наситився, а націнка впала майже до довоєнного рівня, додає Сіренко. «В той момент вони просто мали що продавати, на відміну від інших», – каже Куюн.

Чому ОККО та WOG були першими? «На відміну від інших мереж, яким довелося з нуля вибудовувати імпорт з ЄС, ОККО та WOG вже мали потрібний досвід, контакти та інфраструктуру», – каже Сіренко. Ще одна причина: ОККО та WOG – великі гравці, які закуповують одразу великі обʼєми. «Їм простіше було виборювати конкуренцію за європейського постачальника, – каже менеджер однієї з мереж АЗС. – Не у всіх є $100 млн, щоб одразу передплатити поставки наперед», – додає він.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.