100% владельцем «Сенс Банка», который еще недавно назывался «Альфа-Банк Украина» и принадлежал подсанкционным россиянам Михаилу Фридману, Петру Авену и партнерам, 22 июля стало государство Украина в лице Министерства финансов. Заместитель исполнительного директора МВФ Владислав Рашкован предложил Forbes опубликовать серию статей об истории создания этого банка. Это вторая часть. Первую «От королевского банка Австро-Венгрии до последнего миллиарда Фридмана» можно прочитать здесь.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

В первой части я рассказывал о том, как закладывались основы одной из составных частей «Сенс Банка». Я начал издалека, описав, как в Украине в 1990-е появились «Кредитанштальт Украина», «Банк Австрия Кредитанштальт» и «ХФБ Банк Украина». Я остановился на Мюнхене. Теперь перенесемся в Варшаву, а оттуда в Милан, не забыв вернуться в Киев.

Линия Pekao

Польский Bank Polska Kasa Opieki Spółka Akcyjna (Bank Pekao SA или кратко – Pekao) был основан решением Казначейства Польши 17 марта 1929 года. Банк предоставлял услуги польским эмигрантам за рубежом. Для реализации этих задач за первые 10 лет открылись филиалы в Париже, Буэнос-Айресе, Тель-Авиве и Нью-Йорке.

Начало Второй Мировой войны остановило планы финучреждения. Чтобы не допустить нацистов к банковским счетам клиентов, головной офис банка перенесли в Париж. Мой польский друг рассказывал, как в середине 2000-х он закрывал все филиалы банка Pekao за рубежом, в том числе в Париже.

После войны и возобновления банковских операций власти Польши рассматривали возможность закрыть банк. Но решили воспользоваться его сетью для привлечения денег польских эмигрантов из-за рубежа для восстановления страны.

Банк запустил так называемые посылки Pekao. С их помощью поляки со всего мира присылали деньги, вещи, товары в помощь бывшим согражданам. Сами посылки стали очень известными и популярными. Это, в том числе, позитивно влияло на развитие банка. Жалко, что ни один банк в Украине не догадался до такой кампании во время войны с РФ.

В 1960-80-е Pekao развивался как внутри Польши, так и за рубежом, при этом все еще оставаясь государственным.

Падение «железного занавеса» дало большой импульс развитию банковского бизнеса в Польше. Pekao начал развивать больше корпоративных продуктов, вести инвестиционный бизнес, участвовать как брокер в начавшейся в Польше приватизации.

В середине 1990-х польские власти начали стимулировать консолидацию на внутреннем банковском рынке. В 1996 году это привело к объединению вокруг Pekao трех других небольших банков: Bank DepozytowoKredytowy, Powszechny Bank Gospodarczy и Pomorski Bank Kredytowy. Сначала они объединились в банковскую группу Pekao group, а к концу 1998-го завершили объединение. В том же году банк достаточно успешно вышел на биржу.

В рамках своего развития в июле 1997 года Pekao зарегистрировал небольшой банк в Украине с головной конторой в Луцке и назвал его «Банк-Депозитно-Кредитный», по имени одного из банков их группы.

Руководство банка было из Польши и часто ездило на машине домой в Польшу по несколько раз в неделю. Такое название было у банка до декабря 2000 года, когда в рамках унификации брендов группы его все же переименовали в «Банк Пекао» (Украина). Головной офис еще несколько лет после этого находился в Луцке по адресу ул. Данилы Галицкого, 14 – рядом с польским консульством.

Банк Pekao в Варшаве, Польша, 20 марта 2023. Фото Getty Images

Несмотря на то, что банк фактически был региональным, его активы в конце 1990-х были чуть более 50 млн грн (больше, чем у «Кредитанштальт Украина» на то время). Финучреждение уже тогда работало на увеличивающихся торговых операциях между Западной Украиной и Восточной Польшей.

В 1998 году польские власти выставили Pekao на приватизацию. Польша была в то время на карте всех иностранных инвесторов: страна прошла успешные реформы 1980-х, экономика постоянно росла, и страна была близка к вступлению в ЕС.

Несколько крупнейших европейских банковских групп, которые решили развивать стратегию в Восточной Европе, боролись за то, чтобы зайти на многообещающий рынок, и Pekao был великолепной точкой входа. Поэтому они привлекли на свою сторону ведущих инвестиционных банкиров, юристов и консультантов.

Мне рассказывали о той битве руководители нескольких групп. Она мне напомнила историю, описанную в книге «Варвары у ворот», о сделке вокруг RJR Nabisco, произошедшей на 10 лет ранее.

В итоге Pekao, второй по величине банк Польши, купила итальянская группа UniCredit. О том, как группа пришла к такому решению, которому также было суждено сыграть важную роль в развитии банковской системы Украины, будут несколько следующих линий этой истории.

Линия UniCredit – генуэзские банкиры

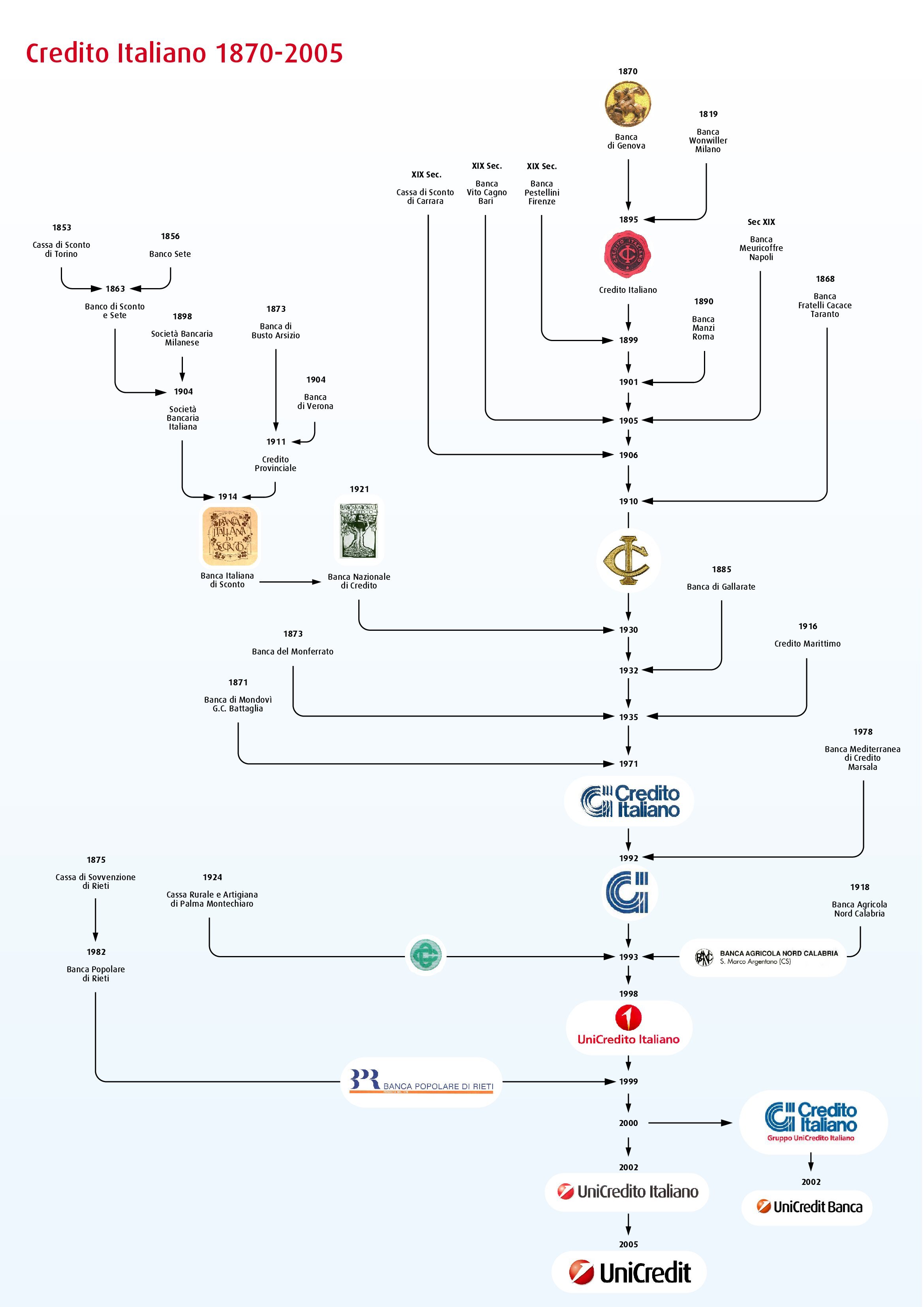

Rolo Banca – один из банков, ДНК которого сформировало современную группу UniCredit, создали еще в 1473 году. Однако все же официальную историографию группы стоит вести от генуэзского Banca di Genova, открытого в 1870 году, а уже в 1895-м переименованного в Credito Italiano – один из ключевых активов будущей крупнейшей в середине 2000-х банковской группы в Восточной Европе.

Мне Генуя очень близка не только потому, что этот морской город – родоначальник банков (первый документально закрепленный международный контракт на обмен валют был подписан в Генуе в 1156 году; здесь же в 1407-м начал работать один из самых древних банков в Европе – Banco San Giorgio), но и потому, что в 2001-2003 годах я учился в этом портовом городе-побратиме моей родной Одессы.

Credito Italiano быстро начал развиваться, в том числе с помощью слияний и поглощений.

В 1895 году к нему присоединился Banca Wonwiller из Милана, в 1899-м – Banca Pestellini из Флоренции, в 1901 году – Banca Manzi из Рима. В 1905-1906 годах сразу три банка стали частью генуэзской группы: Banca Meuricoffre из Неаполя, Banca Vito Cagno из Бари, Cassa di Sconto di Carrara из Каррары.

Все эти банки были созданы в середине XIX века, а их объединение стало в том числе экономическим следствием Рисорджименто (Возрождения) – национально-освободительного движения итальянцев за объединение раздробленной Италии, завершившегося к 1870 году присоединением Рима к Итальянскому королевству.

Credito Italiano обзавелся обширной филиальной сетью по всей стране и в 1907 году переехал из Генуи в Милан, открыв свой знаменитый офис на piazza Cordusio, в центре города.

В период правления Муссолини банк национализировали (еще одна национализация). Я ничего особо не знаю об его истории в годы до приватизации в 1993 году, когда Credito Italiano выставили на продажу. С этого момента началась его стремительная стратегия интернационализации.

Стратегия, неразрывно связанная с ролью одной личности в истории – Алессандро Профумо, человека, с которым я провел много времени в дискуссии в середине 2000-х.

Профумо начал работать в банке в 19 лет, еще до окончания университета. Закончив учебу в Боккони, он стал работать в компаниях – лидерах стратегического консультирования. Сначала в McKinsey, затем в Bain, и в 1991 году перешел работать к своему клиенту – к основанной в 1838 году итальянской страховой компании RAS (Riunione Adriatica di Sicurtà). Там его назначили руководителем банковского и финансового направления.

В 1993 году именно компания RAS, за спиной которой стоял немецкий страховой гигант Allianz, приобрела акции Credito Italiano на приватизационном аукционе.

Профумо перешел в Credito Italiano в 1994 году руководителем по стратегии и планированию, через год заняв позицию зампреда по финансам. В 1997 году стал генеральным менеджером банка. В том году ему исполнилось только 40 лет.

12 лет спустя, придя из консалтинга, я стал руководителем по стратегии «УниКредит Банка» в Украине, а через четыре года, в 32 года, стал финансовым директором и членом правления. Профумо был моей ролевой моделью.

Когда я работал в университете до моего прихода в «УниКредит», один из кейс-стади по слияниям, который я разработал для студентов, был посвящен именно Профумо, с которым у меня потом получилось вместе работать.

Профумо не хотел довольствоваться тем, что Credito Italiano был средним по размеру итальянским банком. У него были достаточно амбициозные имперские мотивы – сильный двигатель рынка слияний и поглощений. И он начал свою работу.

Сначала Профумо заменил менеджмент Credito Italiano, сократил большую часть персонала, значительно упростив и усилив операционную машину банка. Затем провел два важных поглощения. Сначала Credito Italiano купил сильный региональный ритейл банк – Rolo Banca (его корни идут в 1473 год), который усилил позиции Credito Italiano в богатых северных районах Италии.

В 1998 году Профумо купил три банка, которые в то время формировали конкурирующую итальянскую группу UniCredito. Cariverona Banca, Cassa di Risparmio di Torino и Cassamarca значительно повысили долю рынка Credito Italiano в регионах Венето, Пьемонте и Тревизо соответственно, увеличив активы объединенной группы на 60%.

В том же 1998 году банки Credito Italiano, Rolo Banca, Cassa di Risparmio di Torino, Cariverona Banca, Cassamarca объединились в банковскую группу UniCredito italiano (UCI), занявшую около 10% локального рынка.

Cassa di risparmio di Trento e Rovereto и Cassa di Risparmio di Trieste присоединились к ним в 1999-м. Официально банки закончили юридическое объединение в группу (все банки присоединились к Credito Italiano) только в июле 2002 года.

Итальянский банковский рынок в конце 1990-х был очень фрагментированным – всего три банковские группы (San Paolo IMI, Intesa и UCI) имели более 5% депозитов и кредитов, остальные банки были очень специализированными.

Я изучал эту тему в аспирантуре университета Генуи и читал годовые отчеты Центрального банка. Такая структура банковской системы была очень слабой: или внутри страны должна была начаться волна консолидации, или банки стали бы объектом для поглощений со стороны французских, испанских или немецких банков. Но Профумо пошел другим путем.

Алессандро В 1998 году Профумо купил три банка, которые в то время формировали конкурирующую итальянскую группу UniCredito. Фото Getty Images

Объединив банки в 2002 году, он сразу их разделил на три специализированных банка. С 1 января 2003-го UniCredit Banca с головным офисом в Болонье стал отвечать за развитие розничного банкинга. UniCredit Banca dʼImpresa из Вероны – за развитие корпоративного банкинга, а UniCredit Private Banking из Турина управлял состояниями богатых клиентов.

В Милане же, на piazza Cordusio, как и столетием ранее, находился основной офис группы, которая очень хотела перестать быть только итальянской, мечтая стать по-настоящему европейской.

Профумо продолжил реализовывать свою стратегию. Он мне рассказывал, как в 1998 году они вместе с McKinsey разрабатывали стратегию интернационализации. В один из дней они поставили на карте циркуль основанием в Милане и провели окружность – в какие регионы можно долететь туда и обратно за один день. Было три альтернативные стратегии: очень конкурентная западная Европа, особо неизведанная Северная Африка (где также уже присутствовали французские банки) и многообещающая Восточная Европа, в первую очередь Польша.

Тут начинает складываться паззл, начатый на предыдущих страницах: именно в то время, когда Профумо решил развиваться в Восточную Европу, польское правительство объявило о приватизации Bank Pekao SA.

UCI выиграл тот приватизационный конкурс. Так пересеклись линии итальянской группы и польского банка, также повлияв на дальнейшее развитие украинской банковской системы.

Формально с того момента UniCredit через банк Pekao и «Депозитно-Кредитный Банк» стал незримо присутствовать в Украине. Но это было только начало истории.

Сделка с польским правительством стала очень успешной, и Pekao быстро стал самым ярким бриллиантом в диадеме банков группы UCI на тот момент.

Набирая скорость и идя по пути польской сделки, в 2000 году Профумо купил на приватизационных аукционах в Хорватии Splitska Banka, в Словакии – Polʼnobanka (позднее переименован в Unibanka), в Болгарии – крупнейший банк Bulbank.

Вскоре к этим активам Профумо добавил покупку американской компании по управлению активами – Pioneer Group, значительно усилив позиции группы и на этом рынке через офисы в Бостоне, Дублине и Милане.

Все эти сделки сделали UniCredit третьей по величине западной финансовой группой в Восточной Европе. Но амбиции Профумо были масштабнее. Он ждал подходящего момента и в 2005 году дождался: банковские боги принесли ему на блюдечке HVB, который испытывал острую потребность в капитале из-за потерь на ипотечном рынке и искал стратегического партнера.

Профумо до этого смотрел на покупку Commerzbank в Германии, но HVB был лучшей целью.

Линия UniCredit – HVB: германская сага

VB прекрасно подходил для завершения паззла стратегии интернационализации. Напомню, что 2005 год – период расцвета Европейского Союза, объединения, к которому так долго шли европейские политики, начиная с Конрада Аденауэра, Роберта Шумана и Жана Моне.

Но ни политическое объединение, ни введение евро несколькими годами раннее не помогли создать пан-европейский банк: все банки все еще были французские, итальянские, немецкие. Когда 12 июня 2005 года UniCredit сделал предложение купить HVB Group (включая ее доли в BA-CA) за 19 млрд евро ($23 млрд в то время), европейский рынок ожил: сделка UniCredit и HVB могла заложить основу консолидации внутри ЕС и привести к созданию truly European bank.

Объединение создавало четвертый по размеру банк в континентальной Европе (больше были только UBS, Santander, BNP Paribas + британские HSBC, RBS, Barclays, HBOS) и приближало создание действительно «truly European» банка.

Дальнейшая стратегия банка включала также потенциально слияние с французским Societe Generale (я участвовал в анализе французской группы в 2006-2007 годах, но тогда сделка не получилась. Затем в 2018-м и в 2022-м снова были слухи о потенциальном слиянии, но уже совершенно на других условиях).

Если бы сделка с Societe Generale произошла, для создания пан-европейского банка оставалось бы присоединить какую-то скандинавскую группу типа Nordea. Но такие сделки уже не случились, и украинская история Группы УниКредит также неожиданно повлияла на развитие европейского банкинга.

Вернемся к сделке UniCredit – HVB, ведь о трудностях перевода с немецкого на итальянский начали говорить с первого дня сделки.

Когда 12 июня 2005 года UniCredit сделал предложение купить HVB Group (включая ее доли в BA-CA) за 19 млрд евро ($23 млрд в то время), европейский рынок ожил: сделка UniCredit и HVB могла заложить основу консолидации внутри ЕС и привести к созданию truly European bank. Фото Getty Images

В действительности для UniCredit это был выход в совершенно новую лигу. Он был итальянским банком с большими амбициями и поддержкой акционеров. HVB был проблемным банком (в первой части я рассказывал о проблемах с ипотечными кредитами от Hypo Bank) на развитом, но фрагментированном германском ритейл рынке.

Но у банка была сильная экспертиза в торговом финансировании (поддержка немецкого экспорта по всему миру), инвестиционном бизнесе (поддержка крупных немецких корпораций) и операциях с валютами и ценными бумагами по всему миру (market operations). Во всех этих операциях итальянцы выглядели очень региональными в сравнении со своими немецкими коллегами.

В структуре HVB был BA-CA с его сильными позициями и 10 млн клиентов в Восточной Европе (включая ХФБ Банк в Украине), которые прекрасно дополняли уже начатую стратегию UniCredit в этом регионе.

В то время, как многие видели преимущества от того слияния в 2005 году, на рынке было также много скептиков. Звучали сомнения в возможности интеграции культур банков (как по мне, культурные различия – наибольшая проблема и частая проблема неуспешных слияний).

Бытовало мнение, что в разных странах существуют различные потребительские привычки и ожидания в отношении банковских услуг, поэтому в банковском бизнесе локальная экспертиза и связи больше определяли успех банка, чем принадлежность к большой интернациональной группе.

Но Профумо эти опасения не останавливали. Он точно был основным активом и драйвером той сделки, и рынок его воспринимал сильным стратегом и сильным трансформационным банковским менеджером, потому верил в успех слияния.

После этой сделки фактически ушло в небытие имя Unicredito Italiano (UCI) и появился бренд UniCredit Group, забрав из первого слова последнюю букву «о», которая очень указывали на «итальянскость» банка и само слово «Italiano», добавив слово Group, которое как раз пришло из HVB Group.

В будущем большинство специалистов перестали говорить Group и на рынке фактически осталось имя UniCredit.

В то же время на европейском рынке работал еще один похожий на Профумо банковский менеджер – Герберт Степич, глава австрийского Raiffeisenbank. Он начал свою похожую экспансию на рынке Восточной Европы. Мне посчастливилось быть знакомыми с обоими.

Фактически Профумо и Степич помогли сформировать «западное лицо» банковской системы Восточной Европы.

Одной из проблем европейского банковского рынка тогда было (да и сейчас все еще есть) различие в регуляторных подходах в разных странах. Для того чтобы проходить все разрешительные процедуры в регуляторных органах и антимонопольных комитетах, банковские группы нанимают профессиональных юристов, которые знают свое дело.

Несмотря на это, проблема пришла со стороны, с которой не ждали – из Польши.

Дело в том, что в покупке UniCredit группы HVB, польский регулятор KNF усмотрел нарушение приватизационного аукциона от 1999 года, на котором UCI купил Bank Pekao SA. Оказалось, что, купив тогда банк, UniCredit пообещал не покупать новые банки в Польше на протяжении 10 следующих лет.

Сделано это было для того, чтобы дальнейшая экспансия группы не привела к свержению с пьедестала крупнейшего банка Bank PKO BP, мажоритарным акционером которого было польское правительство.

Покупая HVB, Профумо фактически нарушал этот пункт соглашения, так как в Польше HVB владел четвертым по величине банком BPH. И как результат, очень строгий регулятор KNF отказал UniCredit в согласовании сделки.

Вышел скандал, так как Польша только в 2004 году стала членом ЕС и уже начинала диктовать свои правила. Пришлось вмешаться Европейской комиссии, и нашлось решение, которое включало также вопрос по Украине.

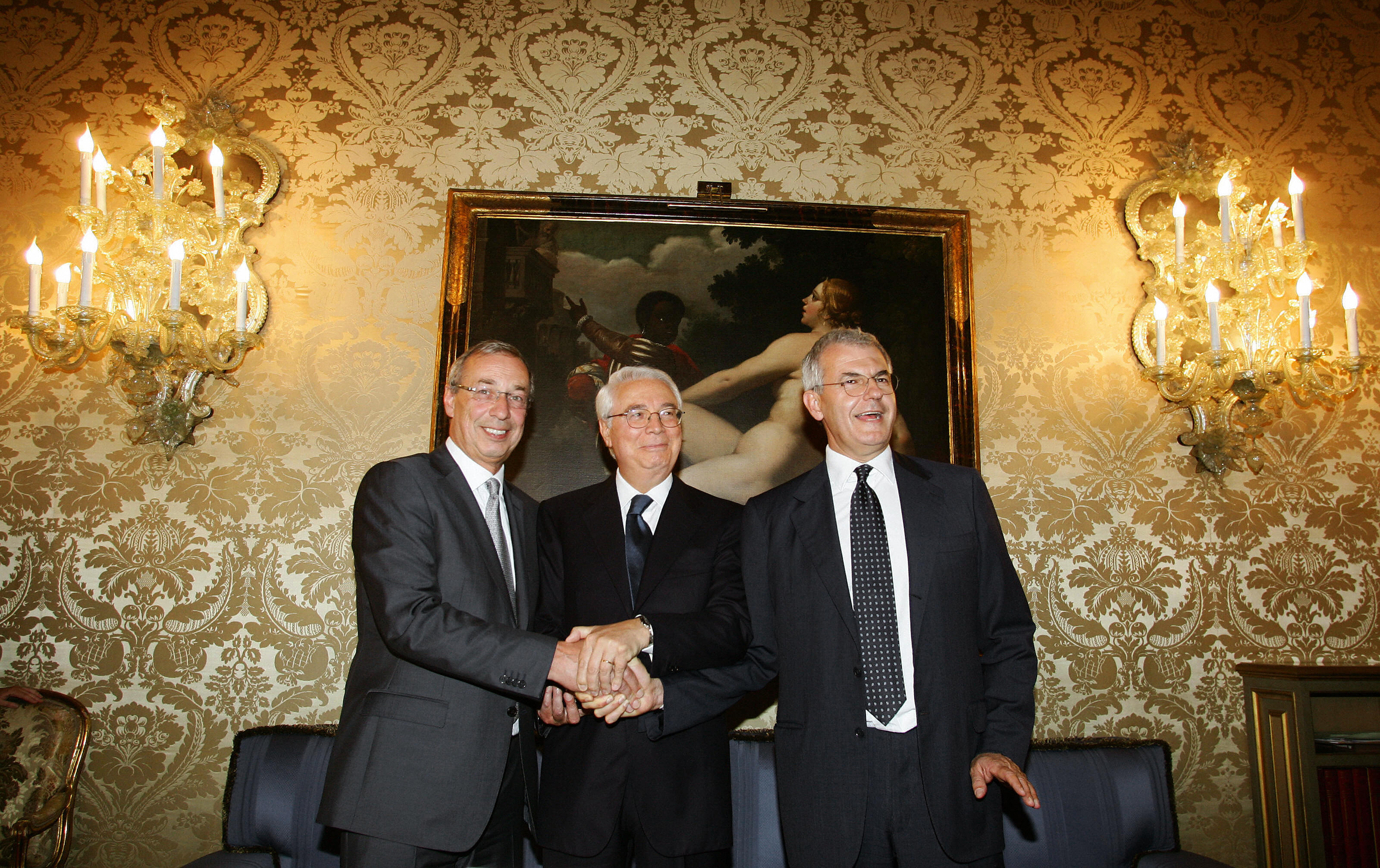

Справа налево: Генеральный директор UniCredito Italiano Алессандро Профумо, глава Capitalia Чезаре Джеронци и Дитер Рампл, председатель второго по величине банка Германии HypoVereinsbank (HVB), пожимают друг другу руки после того, как правление итальянских банков Unicredit и Capitalia дали зеленый свет банка в зоне евро по рыночной капитализации, 20 мая 2007 г. в Риме. Фото Getty Images

В итоге KNF решил дать согласие на сделку слияния итальянского и немецкого банков, но поставил несколько отлагательных условий. Одно из них касалось BPH – UniCredit Bank обязался разделить BPH на две части. Одну из них продать стратегическому инвестору, а другую ему разрешили объединить с Bank Pekao SA таким образом, чтобы все еще Pekao BP оставался крупнейшим банком на польском рынке и «честь польского государства» не была бы посрамлена.

Обе эти сделки были завершены в 2007 году, одна из частей банка была продана американской GE Money.

Другим отлагательным условием KNF было требование, чтобы Bank Pekao SA формально отвечал за бизнес Группы UniCredit «восточнее Варшавы». Сначала была идея, что это будет Украина, Беларусь, возможно, страны Балтии. Россия в этот пул не входила. Но в Беларуси банка у группы не было. В Литве, Латвии и Эстонии были небольшие банки.

В этой ситуации за банком Pekao остался формальный контроль только в Украине, где на конец 2005 года работало два банка группы: «Банк Пекао» (Украина) с центром в Луцке и филиалом в Киеве и «ХФБ Банк Украина», который работал в Киеве и еще нескольких украинских городах и которым владел немецкий HVB Group.

Дальнейшую историю похождения польских, немецких и итальянских банкиров в Украине вы узнаете в третьей части этого исторического очерка.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.