NASDAQ та S&P злетіли за час пандемії – точно як і перед крахом dotcom bubble у нульових. Чи означає це, що перегрітий фондовий ринок близький до колапсу?

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

13 березня 2020 року на американських фондових ринках стався найбільший денний обвал із 1987-го.

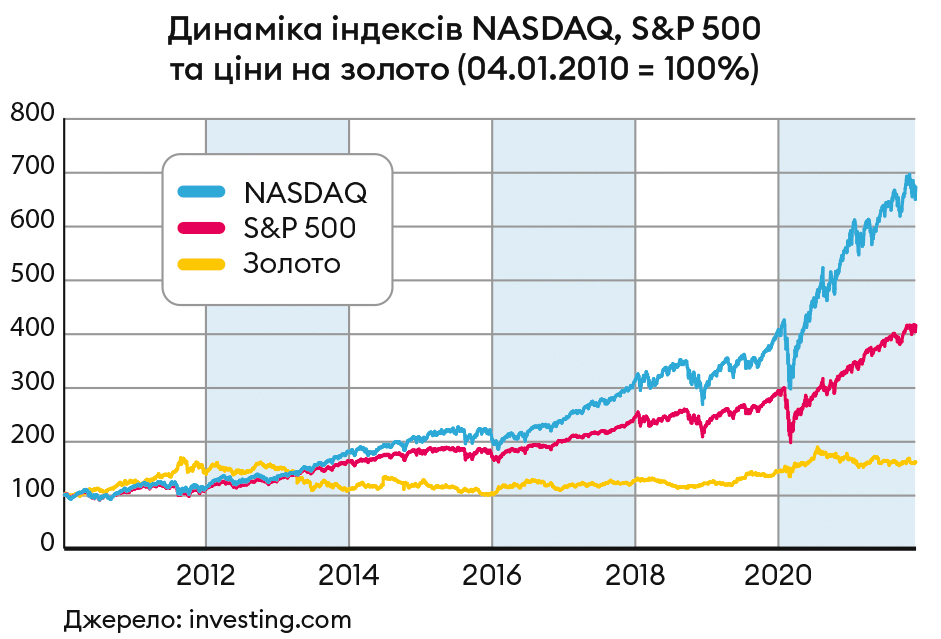

Інвесторів так шокувала пандемія коронавірусу. Але ненадовго. Вже до грудня 2021-го провідні індекси S&P 500 і NASDAQ майже подвоїлися проти березня 2020-го: зростання на 73% і 97% відповідно.

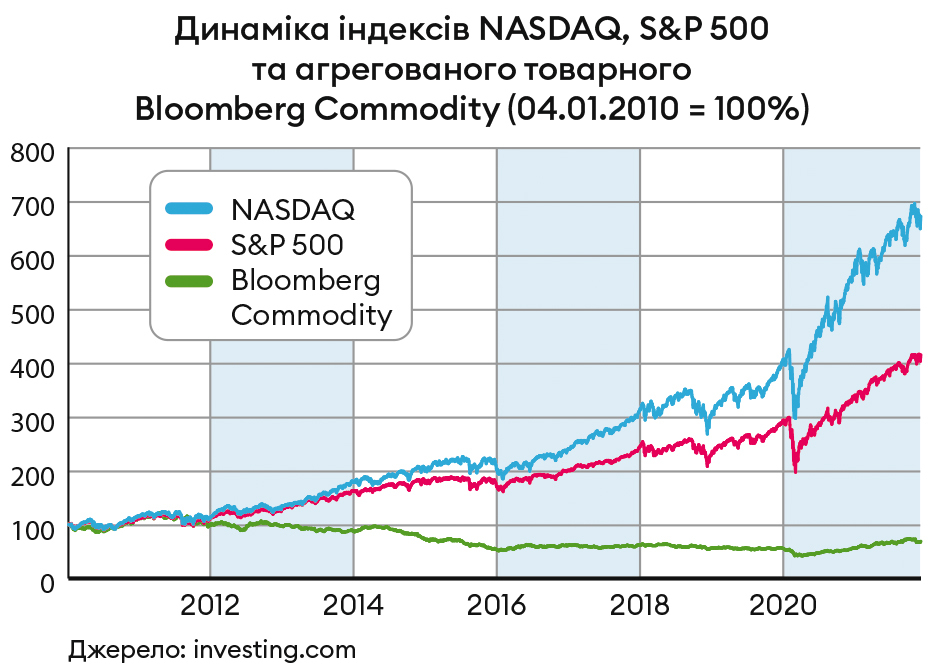

2022-й ринки розпочали з нових історичних рекордів. Наступна корекція поки що не настільки помітна, щоб перекрити зростання минулого року, коли у світі подорожчали практично всі класи активів. Індекс Bloomberg Commodities (відображає ціни на товарних ринках) зріс від початку пандемії на 51%. Золото, яке різко подорожчало навесні 2020-го, додало у ціні 18%.

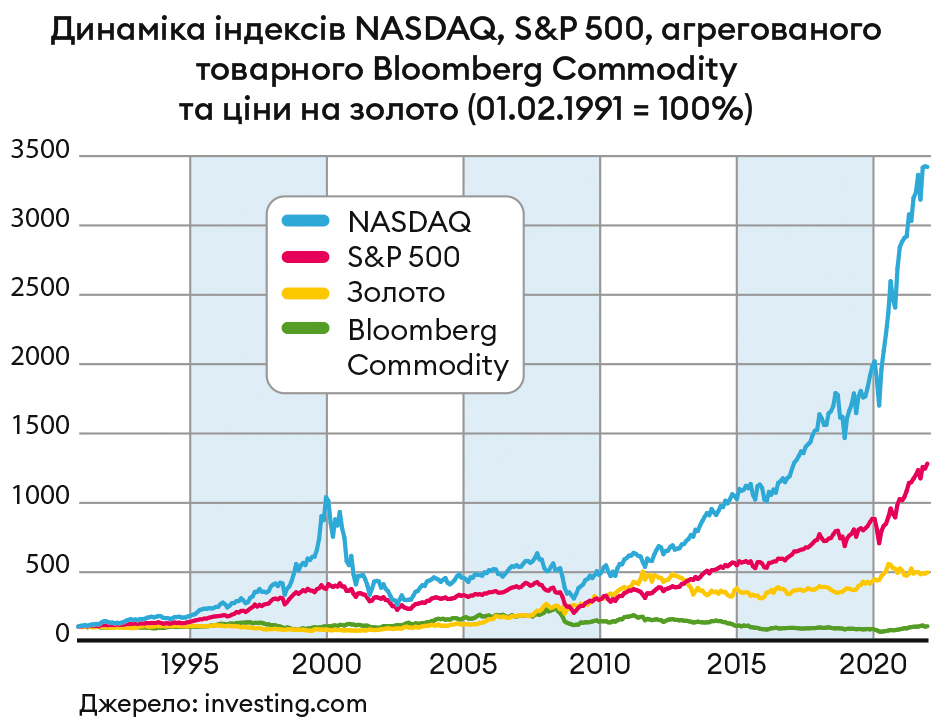

Через нерівномірні темпи зростання фондових індексів та цін на традиційні активи розрив між NASDAQ, S&P та Bloomberg Commodities досяг максимального рівня з моменту створення останнього у 1991 році.

В аналітичній записці, опублікованій наприкінці січня, економісти Bank of America упевнено називають ситуацію на ринках «ейфорією». Основна причина зростання справді не зовсім ринкова, каже фінансовий аналітик ICU Михайло Демків: у світі побільшало грошей. Кожен другий долар у обігу, зазначає він, створено під час пандемії. За два роки баланс Федеральної резервної системи США зріс із $4 до $8 трлн.

«Вливання центральних банків, якими вони намагалися погасити наслідки кризи, фактично перетекли на фінансові ринки, заразом і через приватних інвесторів», – додає головний економіст Dragon Capital Олена Бєлан.

Епохи-брати, але не близнюки

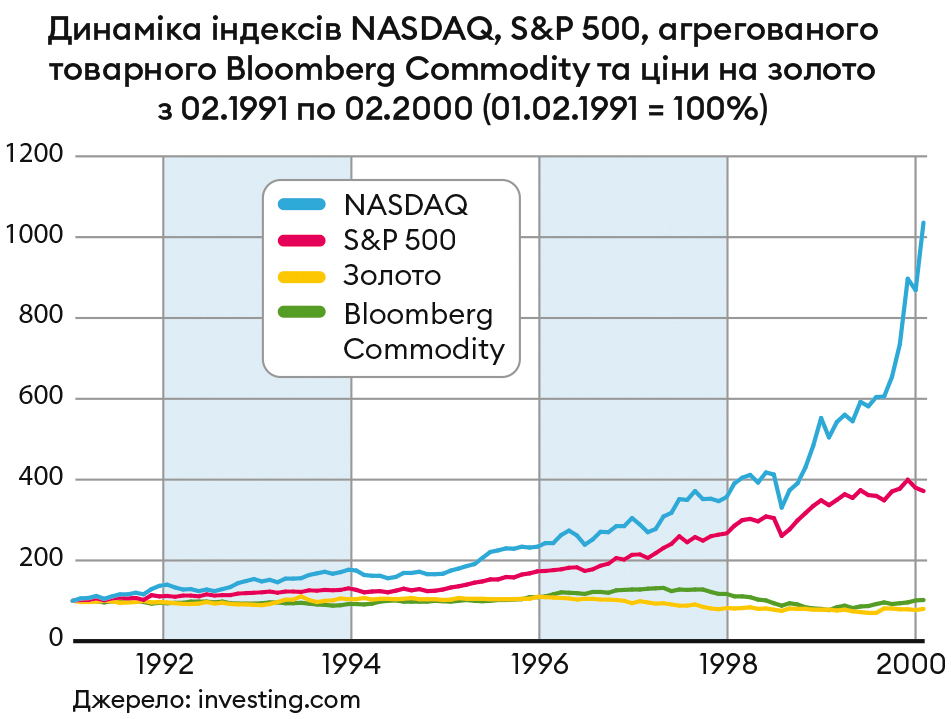

За останні 30 років ринки вдруге спостерігають таку картину. З 1991-го по 2000-й NASDAQ виріс більш ніж на 1000%, S&P 500 – на 400%. Динаміка NASDAQ та S&P 500, починаючи з 2010-го, – 672% та 415% відповідно.

Після тривалого періоду зростання у 90-х на початку нульових (березень 2000-го) ринки пережили так званий dotcom crash – стрімкий обвал NASDAQ. Основу індексу тоді становили швидко зростаючі інтернет-компанії, багато з яких збанкрутували. Серед небагатьох, що вижили, – Amazon і eBay.

Чи може сценарій початку нульових повторитись зараз? Аналітики BofA наводять чотири схожості нинішньої ситуації з крахом початку нульових. Одна з ключових речей – зростання S&P 500 не припинялося навіть попри те, що фінансові показники американських компаній, що торгуються на біржах, погіршуються вже три квартали поспіль.

Основні спільні риси, каже голова департаменту з корпоративного аналізу групи ICU Олександр Мартиненко, – не лише потужний виток розвитку інформаційних технологій, а й зниження ставок (у 90-х – від двозначних чисел до рівня 4% у США), різке збільшення частки IT- компаній у фондових індексах та висока ринкова вартість компаній проти їхнього прибутку.

«Зростання S&P 500 багато в чому забезпечило бум капіталізації технологічних компаній, – зазначає голова аналітичного департаменту Adamant Capital Костянтин Фастовець. – Коли щось росте настільки швидко, можна припустити, що ринок справді переоцінений».

Чи все однозначно? Мартиненко з ICU вважає ситуацію початку 2020-х набагато здоровішою. Насамперед – інвестиції в IT, каже він, зараз приносять серйозні доходи завдяки тому, що компанії здатні заробляти, тоді як у нульових більшість проєктів отримували гроші великим авансом.

«Навіть якщо ринкова оцінка нинішніх акцій і завищена, вона виглядає більш виправдано, коли порівнювати з ерою dotcom, – вважає Мартиненко. – Поточний коефіцієнт ринкової капіталізації IT-сектора до прибутків становить 25 проти 62 на кінець 1999-го».

Одна з причин корекції на світових фондових ринках початку цього року – складна ситуація з інфляцією та готовність ФРС реагувати на це підвищенням облікової ставки вже у березні.

Для ринків це може означати новий виток глибокої корекції. Посилення політики ФРС (підвищення ставок, відмова від викупу цінних паперів) може охолодити перегрітий ринок IT, в Україні включно, вважає Демків з ICU. «Без дешевих грошей інвестори будуть обережнішими», – каже він.

Інший можливий тренд 2022 року у звʼязку з ризиками корекції або навіть обвалу ринку – перетікання капіталу з акцій зростання (наприклад, Tesla) в акції вартості (зокрема сировинних компаній). 2022-го захисні активи можуть знов увійти у моду, вважає Фастовець.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.