Курс доллара 14 августа превысил 100 рублей впервые с марта 2022-го. Российская валюта упала на 9% с начала августа и на 40% – с начала года. Forbes спросил у директора по инвестициям Capital Times Артема Щербины и руководителя службы продаж казначейских продуктов АО «Банк Авангард» Юрия Крохмаля, что динамика рубля говорит о реальных проблемах в российской экономике

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

из личного архива

Артем Щербина, директор по инвестициям Capital Times

Анализируя колебания валютного курса, нужно смотреть на совокупность факторов, которые могут на него влиять: базовые и скрытые.

Платежный или торговый баланс как базовый фактор

Торговый баланс РФ остается положительным, несмотря на многочисленные западные санкции. Хотя положительное сальдо за первое полугодие 2023-го сократилось до $38 млрд со $170 млрд в 2022-м. Но в этом случае это не основная причина падения российской нацвалюты. При курсе 150 рублей за доллар, гипотетически, торговый баланс точно будет отрицательным. Это уже будет для всех серьезным индикатором, что что-то идет не так. В частности и для контрагентов РФ, которые до сих пор продолжают с ней сотрудничать. Это открытые данные, их нельзя скрыть.

Скрытые факторы

Среди основных скрытых причин падения курса рубля – возможная скрытая эмиссия. Ее цели:

1. В РФ активно растет прямое государственное кредитование бизнеса в рублях (в среднем на 1 трлн рублей в месяц).

Значительная их часть может быть связана с выкупом активов у нерезидентов, обслуживанием долгов, а также финансированием военных действий в Украине.

Последнее невозможно проследить в открытых источниках, однако объемы военного «эмиссионного» финансирования могут достигать $1 млрд в месяц.

2. Центробанк России и Минфин из-за наращивания сотрудничества с Китаем вынуждены покупать китайские юани для расчетов.

Торговый оборот с дружественным России Китаем за семь месяцев 2023 года составляет $29,3 млрд. Это почти на 40% выше, чем за аналогичный период 2022 года.

3. Возможные финансовые манипуляции приближенных к правительству бизнесменов (отток капитала).

По «серым» схемам продолжается операционная деятельность на международном уровне таких подсанкционных корпораций, как «Русал», «Газпром», «Лукойл» и других.

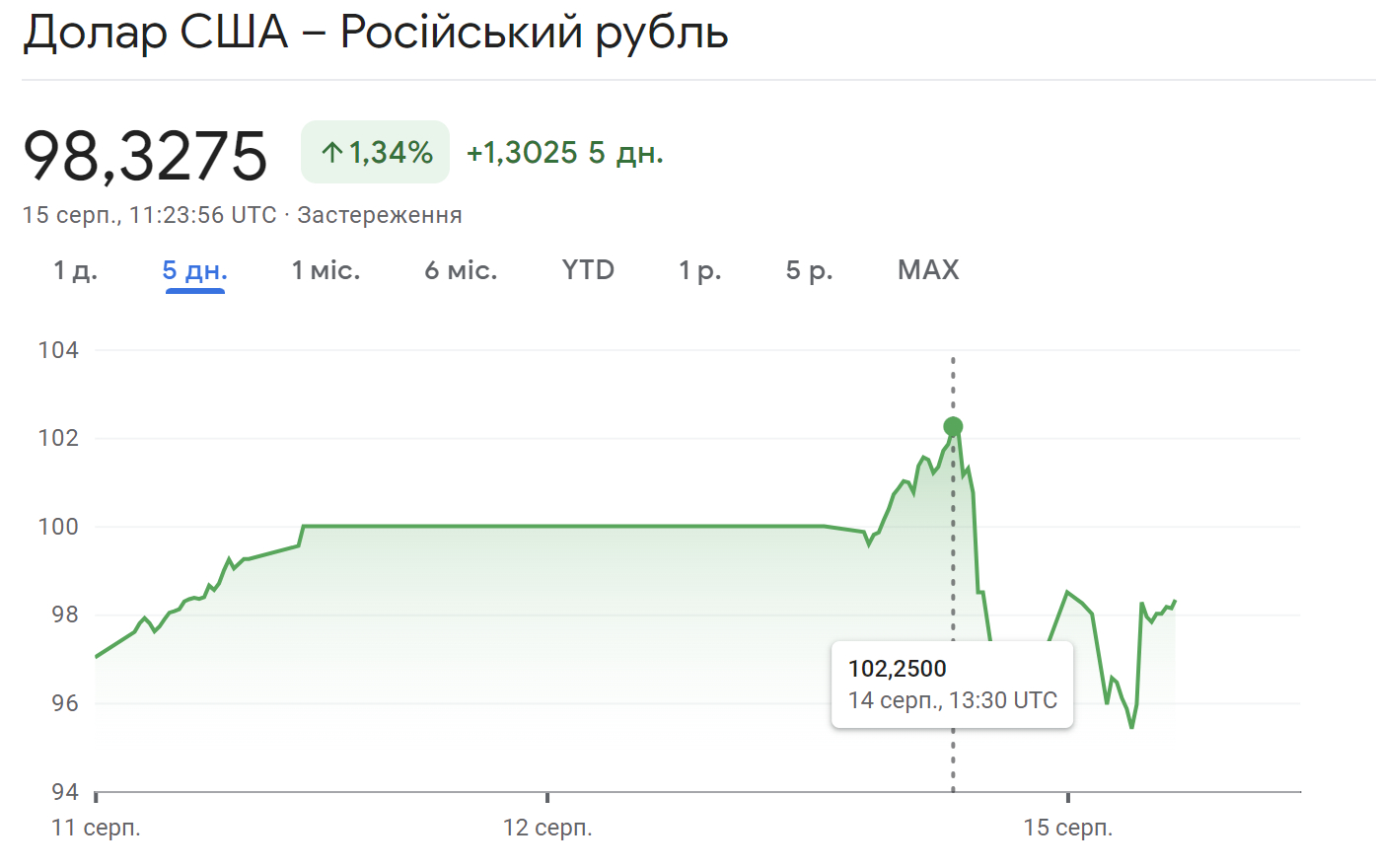

Текущий курс доллара США в РФ. 14 августа рубль девальвировал до 102 руб. за доллар США. Источник – Google Finance

Действия центробанка РФ

Внедрили политику ревальвации, снижая ставку. Затем они его отпустили. Теперь могут возобновить.

Российский регулятор вел политику удержания низкого курса рубля (ревальвации), доходя до курса 60 руб. за доллар США, с параллельным уменьшением учетной ставки, которая с пиковых значений в середине 2022 года на уровне 20% снизилась до 7,5%.

Позже они отпустили курс, оставив низкую ставку. Теперь же центробанк может восстановить жесткую монетарную политику.

15 августа 2023 года центробанк РФ экстренно увеличил учетную ставку на 350 пунктов – до 12%. Регулятор не исключил дальнейшего повышения ставки, если ситуация не станет контролируемой.

Но одним повышением учетной ставки остановить девальвацию рубля будет невозможно.

Российский регулятор может в дальнейшем ограничить возможности оттока капитала за границу, установить запрет на покупку валюты (как это было во втором квартале 2022 года) и снова зафиксировать курс.

Приемлемым на 2023-й для центробанка РФ является диапазон курса в 80–90 рублей за доллар.

Этому будет способствовать, в частности, и текущая цена сырой нефти, которая, хотя и с дисконтом РФ, удовлетворяет российских производителей и бюджет страны. Цены на рынке не обвалились и находятся в пределах $80+ за баррель.

Является ли девальвация российского рубля показателем проблем с экономикой

Первый момент, который следует учитывать – манипуляция со статистикой. Аргументация властей РФ, что у них все стабильно с экономикой – пропаганда.

Второй момент – экономически РФ все еще может вытягивать экономические процессы в стране. Но такой фактор, как внешнее давление, стимулирует внутренних контрагентов продолжать выводить капитал из страны, уменьшать внутреннее производство и больше импортировать, например, из Китая.

Эти проблемы постепенно накапливаются и будут влиять на экономику. Это ухудшение, но не коллапс. До этого еще очень далеко.

Валютный курс – внешнее проявление. Долгосрочно при неизменных условиях внешнего давления ситуация будет ухудшаться. Относительно коллапса экономики РФ при курсе 200 рублей за доллар, о котором начали говорить, этого моментально не произойдет.

Есть ли предел девальвации рубля, при которой экономике РФ будет очень тяжело

Если курс российской нацвалюты твердо превысит 100 рублей за доллар США, следствием будет увеличение контроля, в том числе и бизнеса, со стороны центробанка и страны. Это приведет к сокращению активности бизнеса и еще оставшихся там свобод.

При курсе 150 рублей за доллар США может начаться жесткая паника со стороны населения, увеличится количество проявлений недовольства и кризисных моментов. Стоимость войны для РФ будет пропорционально увеличиваться. Это также будет давить на бюджет и платежный баланс.

из личного архива

Юрий Крохмаль, руководитель службы продаж казначейских продуктов АО «Банк Авангард»

Второй раз за время полномасштабного вторжения России в Украину курс рубля достиг психологического барьера в 100 рублей за доллар США.

Три причины девальвации рубля

Тренд на обесценение российской нацвалюты наблюдался с начала года, что обусловлено прежде всего существенным уменьшением экспортной выручки от продажи энергоносителей. Это стало следствием санкций и снижения цены на нефть.

Дополнительное влияние на баланс спроса и предложения на валютном рынке РФ повлек за собой отток валюты, который продолжается с момента объявления так называемой СВО: выводят валюту как нерезиденты, так и сами россияне, предпочитая перевести свое состояние в валюту, и желательно на иностранные счета. Высокие же государственные расходы, связанные с войной, повышают спрос на валюту.

В конце концов ускорило девальвацию рубля «бюджетное правило», согласно которому центробанк РФ покупал валюту на рынке для пополнения резервов так называемого Фонда национального благосостояния.

Рано радуемся

Во-первых, у РФ есть опыт урегулирования подобных ситуаций. Текущая ситуация вряд ли приведет к экономическому краху. В 2014 году РФ уже пережила схожий сценарий и до сих пор имеет запас прочности.

Центробанк РФ уже отреагировал и принял ряд мер: перестал покупать рубль на валютном рынке и повысил 15 августа ключевую ставку с 8,5% до 12%.

Скорее всего, будут сохранены ранее введенные валютные ограничения, на послабление которых рассчитывали в сентябре.

Во-вторых, с точки зрения российских государственных финансов и особенностей их формирования обесценивание рубля еще позволит компенсировать имеющийся дефицит бюджета, увеличив его доходную часть. А активные расходы бюджета, являющиеся одной из составляющих девальвации, в то же время оказывают положительное влияние на экономику.

Падение курса рубля (и его высокая волатильность за время войны), безусловно, приведет к ряду негативных последствий: ускорит инфляцию и снизит уровень благосостояния обычных россиян из-за удорожания импортных товаров. Но вряд ли ожидается катастрофа для экономики в целом.

По-прежнему следует готовиться к марафону, в течение которого российская экономика будет падать долго и сохранять свою жизнеспособность длительное время.

Bluebay Asset Management

Стратег Bluebay Asset Management Тимоти Эш в своей ежедневной аналитической рассылке тоже прокомментировал девальвацию российского рубля. Forbes адаптировал его реакцию

Центробанк РФ вынужден агрессивно повышать учетную ставку, чтобы предотвратить падение рубля.

Два нарратива по поводу девальвации нацвалюты РФ:

Нет оснований для беспокойства. Падение курса рубля управляемое, пытаемся поддержать бюджет путем увеличения рублевой стоимости значительно уменьшенных доходов от нефти – так объясняют кремлевские апологеты ситуацию относительно доллара по 100 рублей. Не уточняя, что это результат западных санкций.

Не согласен с этим. Ни одна страна или центральный банк не стремятся к слабой нацвалюте, поскольку это предполагает негативные последствия или слабость микро- и/или макрополитики страны.

Центральные банки или правительства позволяют своим валютам корректироваться, когда что-то пошло не так. Это неоптимальная контрмера или политический ответ, когда невозможно устранить первопричину проблемы. В странах, не ведущих войну, это, как правило, отсутствие конкурентоспособности или неортодоксальная монетарная политика (как в Турции с отрицательными ставками).

В случае России – это война, а Минфин и ЦБР – как кролики в свете фар путинской войны в Украине.

Падение российского рубля – неизбежное следствие катастрофического и неудачного полномасштабного вторжения РФ в Украину и западных санкций (которые окончательно снизили поступления от экспорта энергоресурсов в бюджет РФ, увеличили стоимость импорта, ускорили отток капитала из страны) и замораживания и ограничения доступа центрального банка РФ к валютным резервам для защиты нацвалюты.

Пока война продолжается, России, российской экономике и рублю будет только хуже. Повышение курсовых ставок ничего не решит. Они могут временно замедлить темпы девальвации рубля ценой замедления роста реального ВВП. Если не будут решены главные проблемы РФ – война и санкции.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.