Курс долара 14 серпня перевищив 100 рублів вперше з березня 2022-го. Російська валюта впала на 9% з початку серпня і на 40% – з початку року. Forbes запитав у директора з інвестицій Capital Times Артема Щербини та керівника служби продажу казначейських продуктів АТ «Банк Авангард» Юрія Крохмаля, що динаміка рубля каже про реальні проблеми у російській економіці

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

з особистого архіву

Артем Щербина, директор з інвестицій Capital Times

Аналізуючи коливання валютного курсу, потрібно дивитися на сукупність факторів, які можуть на нього впливати: базові та приховані.

Платіжний чи торговельний баланс як базовий фактор

Торговельний баланс РФ залишається позитивним, попри численні західні санкції. Хоча позитивне сальдо за перше півріччя 2023-го скоротилося до $38 млрд зі $170 млрд у 2022-му. Але в цьому випадку це не основна причина падіння російської нацвалюти. За курсу 150 рублів за долар, гіпотетично, торговельний баланс точно буде відʼємним. Це вже буде для всіх серйозним індикатором, що щось іде не так. Зокрема і для контрагентів РФ, які й досі продовжують з нею співпрацювати. Це відкриті дані, їх не можна приховати.

Приховані фактори

З-поміж основних прихованих причин падіння курсу рубля – можлива прихована емісія. Її цілі:

1. У РФ активно зростає пряме державне кредитування бізнесу в рублях (в середньому на 1 трлн рублів на місяць).

Значна їх частина може бути пов’язана з викупом активів у нерезидентів, обслуговуванням боргів, а також фінансуванням воєнних дій в Україні.

Останнє неможливо простежити у відкритих джерелах, однак обсяги воєнного «емісійного» фінансування можуть досягати $1 млрд в місяць.

2. Центробанк Росії та Мінфін через нарощення співпраці з Китаєм змушені купувати китайські юані для розрахунків.

Торговий оборот з дружнім Росії Китаєм за сім місяців 2023 року становить $29,3 млрд. Це майже на 40% вище, ніж за аналогічний період 2022 року.

3. Можливі фінансові маніпуляції наближених до уряду бізнесменів (відтік капіталу).

За «сірими» схемами продовжується операційна діяльність на міжнародному рівні таких підсанкційних корпорацій, як «Русал», «Газпром», «Лукойл» та інших.

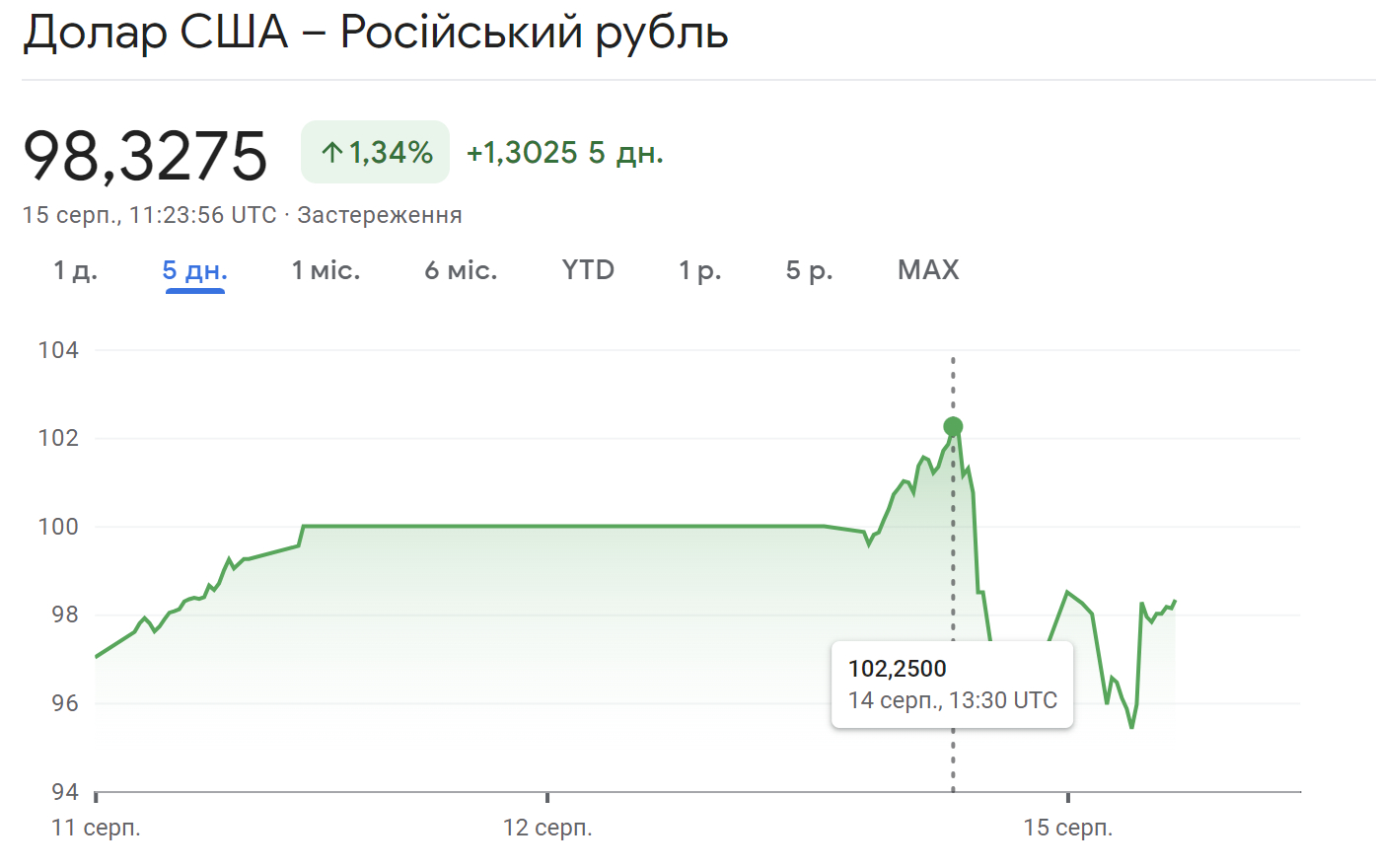

Поточний курс долара США в РФ. 14 серпня рубль девальвував до 102 руб. за долар США. Джерело – Google Finance

Дії центробанку РФ

Впровадили політику ревальвації, знижуючи ставку. Потім вони його відпустили. Тепер можуть відновити.

Російський регулятор провадив політику утримання низького курсу рубля (ревальвації), доходячи до курсу 60 руб. за долар США, з паралельним зменшенням облікової ставки, яка з пікових значень в середині 2022 року на рівні 20% знизилася до 7,5%.

Пізніше вони відпустили курс, залишивши низькою ставку. Зараз же центробанк може поновити жорстку монетарну політику.

15 серпня 2023 року центробанк РФ екстрено збільшив облікову ставку на 350 пунктів – до 12%. Регулятор не виключив подальшого підвищення ставки, якщо ситуація не стане контрольованою.

Але одним підвищенням облікової ставки зупинити девальвацію рубля буде неможливо.

Російський регулятор може надалі обмежити можливості для відтоку капіталу за кордон, встановити заборону на купівлю валюти (як це було у другому кварталі 2022 року) та знову зафіксувати курс.

Прийнятним на 2023-й для центробанку РФ є діапазон курсу в 80–90 рублів за долар.

Цьому сприятиме, зокрема, й поточна ціна на сиру нафту, яка, хоч і з дисконтом РФ, задовольняє російських виробників і бюджет країни. Ціни ж на ринку не обвалилися і перебувають у межах $80+ за барель.

Чи є девальвація російського рубля показником проблем з економікою

Перший момент, який потрібно враховувати – маніпуляція зі статистикою. Аргументація влади РФ, що в них все стабільно з економікою – пропаганда.

Другий момент – економічно РФ все ще може витягувати економічні процеси в країні. Але такий фактор, як зовнішній тиск, стимулює внутрішніх контрагентів продовжувати виводити капітал з країни, зменшувати внутрішнє виробництво й більше імпортувати, наприклад, з Китаю.

Ці проблеми поступово накопичуються та впливатимуть на економіку. Це певне погіршення, але не колапс. До цього ще дуже далеко.

Валютний курс – зовнішній прояв. Довгостроково за незмінних умов зовнішнього тиску ситуація буде погіршуватися. Щодо колапсу економіки РФ за курсу 200 рублів за долар, про який почали говорити, цього моментально не станеться.

Чи є межа девальвації рубля, за якої економіці РФ буде дуже важко

Якщо курс російської нацвалюти твердо перевищить 100 рублів за долар США, наслідком буде збільшення контролю, зокрема й бізнесу, з боку центробанку та держави. Це призведе до скорочення активності бізнесу та тих свобод, які ще там залишилися.

За курсу 150 рублів за долар США може початися жорстка паніка з боку населення, збільшиться кількість проявів невдоволення та кризових моментів. Вартість війни для РФ пропорційно збільшуватиметься. Це також тиснутиме на бюджет і платіжний баланс.

з особистого архіву

Юрій Крохмаль, керівник служби продажу казначейських продуктів АТ «Банк Авангард»

Вдруге за час повномасштабного вторгнення Росії в Україну курс рубля досяг психологічного бар’єра у 100 рублів за долар США.

Три причини девальвації рубля

Тренд на знецінення російської нацвалюти спостерігався з початку року, що передусім зумовлено суттєвим зменшенням експортної виручки від продажу енергоносіїв. Це стало наслідком санкцій та зниження ціни на нафту.

Додатковий вплив на баланс попиту та пропозиції на валютному ринку РФ спричинив відтік валюти, який продовжується з моменту оголошення так званої СВО: виводять валюту як нерезиденти, так і самі росіяни, воліючи перевести свої статки у валюту, і бажано на іноземні рахунки. А високі державні витрати, пов’язані із війною, підвищують попит на валюту.

Врешті-решт прискорило девальвацію рубля «бюджетне правило», згідно з яким центробанк РФ купував валюту на ринку для поповнення резервів так званого Фонду національного добробуту.

Рано радіємо

По-перше, РФ має досвід врегулювання подібних ситуацій. Поточна ситуація навряд призведе до економічного краху. У 2014 році РФ вже пережила схожий сценарій і досі має запас міцності.

Центробанк РФ вже відреагував і вжив низку заходів: перестав купувати рубль на валютному ринку та підвищив 15 серпня ключову ставку з 8,5% до 12%.

Найімовірніше, будуть збережені раніше введені валютні обмеження, на послаблення яких розраховували у вересні.

По-друге, з погляду російських державних фінансів та особливостей їх формування знецінення рубля ще і дозволить компенсувати наявний дефіцит бюджету, збільшивши його дохідну частину. А активні витрати бюджету, які є однією зі складових девальвації, водночас мають позитивний вплив на економіку.

Падіння курсу рубля (і його висока волатильність за час війни), безперечно, призведе до низки негативних наслідків: прискорить інфляцію та знизить рівень добробуту звичайних росіян через здорожчання імпортних товарів. Але навряд чи очікується катастрофа для економіки загалом.

Як і раніше, слід готуватися до марафону, протягом якого російська економіка буде падати довго та зберігати свою життєздатність тривалий час.

Bluebay Asset Management

Стратег Bluebay Asset Management Тімоті Еш у своїй щоденній аналітичній розсилці теж прокоментував девальвацію російського рубля. Forbes адаптував його реакцію

Центробанк РФ змушений агресивно підвищувати облікову ставку, щоб запобігти падінню рубля.

Два наративи щодо девальвації нацвалюти РФ:

Немає підстав для хвилювання. Падіння курсу рубля кероване, намагаємося підтримати бюджет шляхом збільшення рублевої вартості значно зменшених доходів від нафти – так пояснюють кремлівські апологети ситуацію щодо долара по 100 рублів. Не зазначаючи при цьому, що це результат західних санкцій.

Не згоден з цим. Жодна країна чи центральний банк не прагнуть до слабкої нацвалюти, оскільки це передбачає негативні наслідки чи слабкість мікро- та/або макрополітики країни.

Центральні банки чи уряди дозволяють своїм валютам коригуватися, коли щось пішло не так. Це неоптимальний контрзахід або політична відповідь, коли неможливо усунути першопричину проблеми. У країнах, які не ведуть війну, це, як правило, відсутність конкурентоспроможності або неортодоксальна монетарна політика (як у Туреччині з негативними ставками).

У випадку ж Росії – це війна, а Мінфін та ЦБР – як кролики у світлі фар путінської війни в Україні.

Падіння російського рубля – неминучий наслідок катастрофічного та невдалого повномасштабного вторгнення РФ в Україну та західних санкцій (які остаточно зменшили надходження від експорту енергоресурсів у бюджет РФ, збільшили вартість імпорту, прискорили відтік капіталу з країни) й замороження та обмеження доступу центрального банку РФ до валютних резервів для захисту нацвалюти.

Поки війна триває, Росії, російській економіці та рублю ставатиме лише гірше. Підвищення курсових ставок нічого не вирішить. Вони можуть тимчасово уповільнити темпи девальвації рубля ціною уповільнення зростання реального ВВП. Якщо не будуть розвʼязані головні проблеми РФ – війна та санкції.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.