Рінат Ахметов втратив у Маріуполі 2/3 металургійного бізнесу – скільки коштує і як зароблятиме «Метінвест»

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Високі світові ціни на руду принесли в 2021 році надприбутки гірничо‑металургійному холдингу «Метінвест» Ріната Ахметова і Вадима Новинського. За дев’ять місяців 2021 року компанія заробила більше ніж за весь 2020-й – її дохід зріс на 78%, до $13,6 млрд, EBITDA – у 4,4 раза, до $6,1 млрд. Менеджери Ахметова готувались працювати в умовах стабільного зростання, а опинилися в центрі найжорстокішої, після Другої світової, війни.

Бої за Маріуполь, де знаходяться два найбільших металургійних заводи «Метінвесту» – «Азовсталь» та ММК імені Ілліча, почались на другий день повномасштабного вторгнення російської армії в Україну. «Метінвест» призупинив роботу цих заводів на день раніше.

Російські війська знищили 95% будинків міста, каже премʼєр-міністр Денис Шмигаль. Ступінь пошкоджень ММК імені Ілліча невідома, а бомбардування «Азовсталі» продовжуються досі.

«Азовсталь» та ММК імені Ілліча в 2021 році виробили 8,6 млн т сталі, або 90% всієї сталі групи, за даними компанії. В цілому металургійний сектор забезпечував біля 80% доходів «Метінвесту».

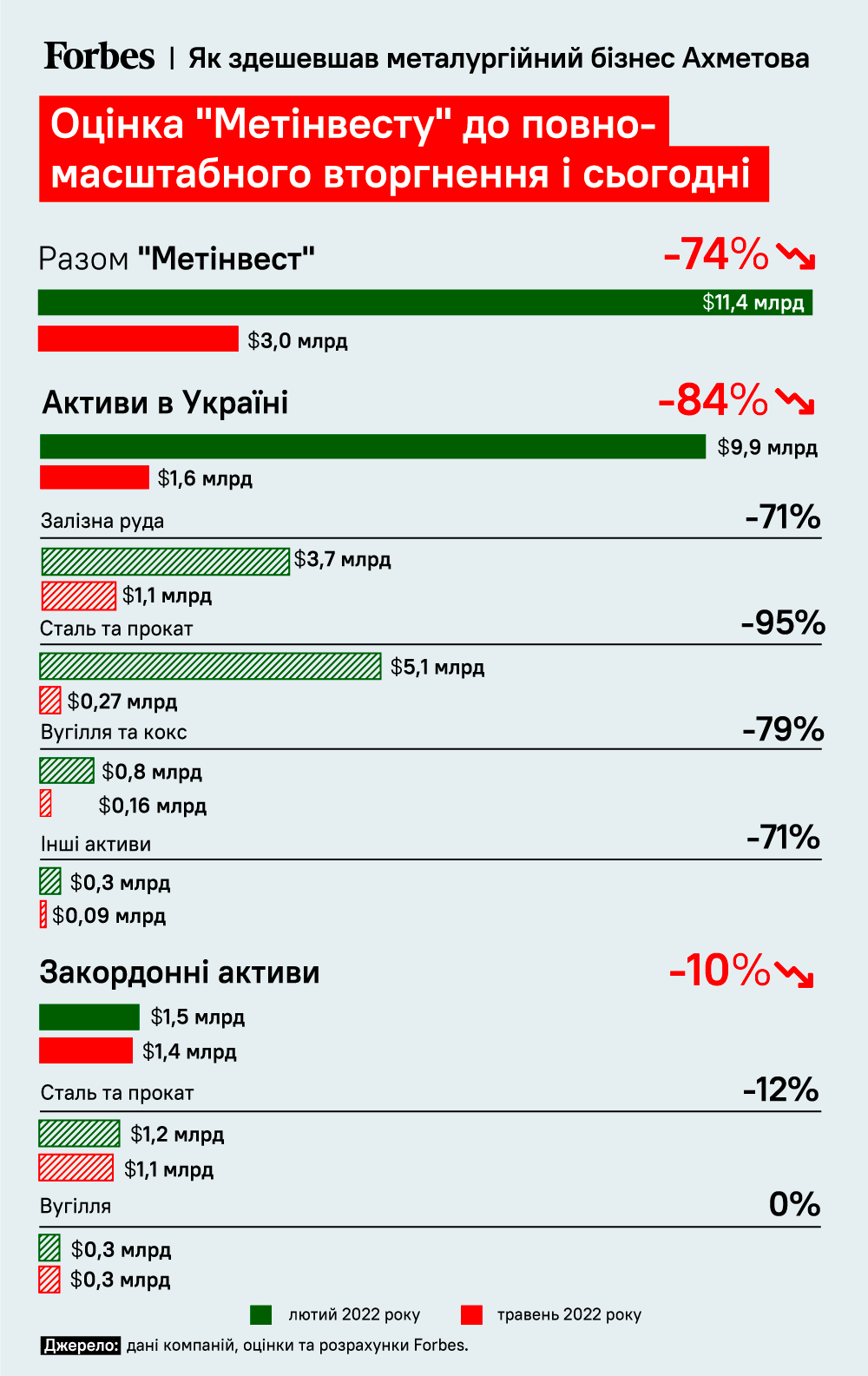

Війна та втрата цих активів суттєво вдарила по капіталізації. Напередодні російського вторгнення Forbes оцінював «Метінвест» у $11,4 млрд. Поточна оцінка майже в чотири рази нижча. Вона дозволяє «Метінвесту» залишатися найдорожчою приватною компанією країни.

«Метінвест» розглядає можливість відновити виробництво на пошкоджених активах у Маріуполі після його визволення від російських військ, повідомили в компанії.

Бізнес-модель

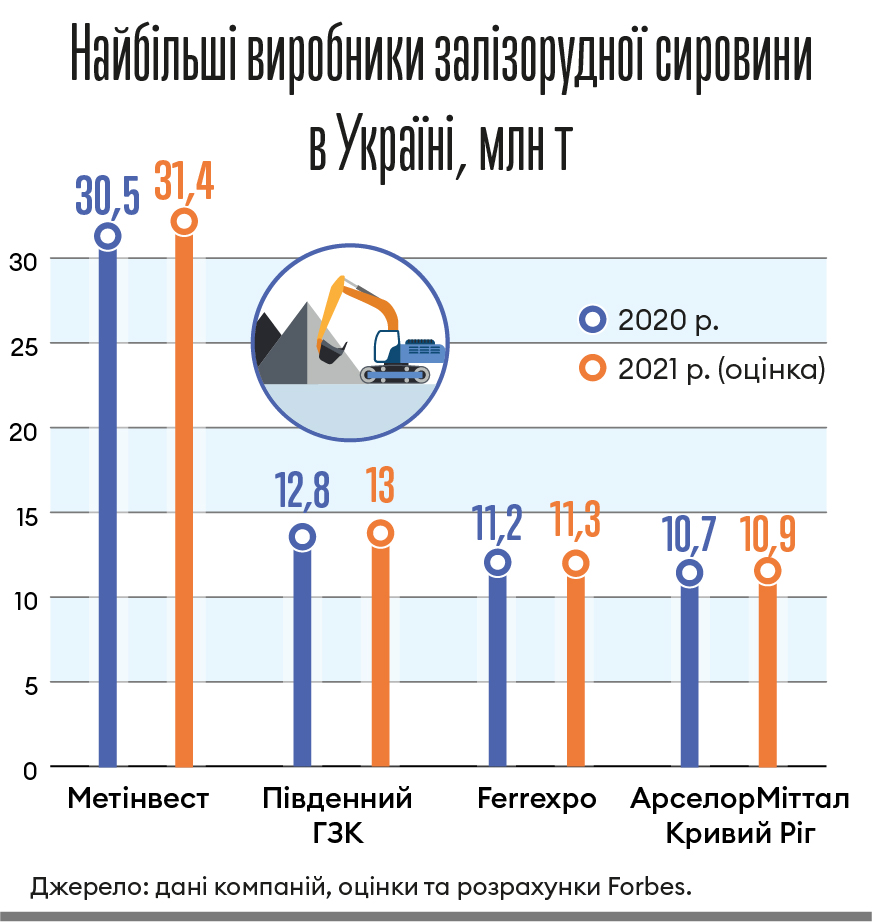

Активи «Метінвесту» в Маріуполі були ядром металургійного бізнесу, каже Олександр Сірик, керівник консалтингової фірми MCI. На ці заводи постачалось 35–40% залізорудної сировини з ГЗК «Метінвесту» в Дніпропетровській області, підрахував Олександр Каленков, президент «Укрметалургпрому».

З цієї сировини маріупольскі заводи виробляли сталеву продукцію з більшою доданою вартістю. Тільки чверть цієї продукції продавалась в Україні, решта йшла на експорт – в тому числі у вигляді слябів для перекатних заводів «Метінвесту» в Англії та Італії. «Метінвест» купував такі металургійні активи в Європі, які могли працювати на полуфабрикатах із заводів у Маріуполі, говорить Сірик.

Європейські активи, на які «Метінвест» відправляв сляби без квотування, дозволяли обходити обмеження на поставки прокату в ЄС. Така бізнес-модель надавала «Метінвесту» перевагу в конкуренції з російськими металургійними компаніями. «Наприклад, з Новолипецьким металургійним комбінатом, завдяки ближчому розташуванню до Європи», – каже Сірик.

Не всі європейські заводи «Метінвесту» залежать від маріупольських комбінатів. Наприклад, болгарський перекатний Promet Steel «Метінвесту» працює на продукції з «Каметсталі» в Дніпропетровській області.

Інфографіка: Максим Золоєдов

Переінтеграція

Війна практично зруйнувала вертикальну інтеграцію групи, каже Сергій Біленький, виконавчий директор Федерації металургів України. Тому заводи «Метінвеста» в Англії та Італії опинились у скрутному становищі, каже Сірик. Вони змушені шукати сляби у всьому світі за більш високими цінами.

Ось приклад: «Метінвест» платив у березні $1000 за тонну слябів, тоді як експортна ціна слябів із Росії була вдвічі нижчою, каже Сірик. Компанія має вибирати – купувати дорожчі бразильські сляби або дешевші з Ірану, який перебуває під санкціями. За даними Каленкова, перекатні заводи «Метінвесту» в Італії зараз закуповують сляби у Східній Азії та Бразилії.

Без доступу до дешевих напівфабрикатів закордонним активам «Метінвесту» буде важко витримувати конкуренцію, вважає Сірик. Один з варіантів вирішення проблеми – розширення Promet Steel «Метінвесту» в Болгарії і створення на його базі сталеплавильного переділу, який забезпечуватиме потреби італійських і англійського заводів. Реалізація такого проєкту, за оцінкою Сірика, може тривати 4–5 років і коштуватиме від $5 до $10 млрд.

Інший варіант – продати перекатні заводи в Англії та Італії.

«Це може бути не так просто, навіть незважаючи на те, що, наприклад, Trametal «Метінвесту» називають мерседесом серед перекатних заводів», – каже Сірик. «Ринок подібних активів дуже вузький, на ньому не так багато гравців, які мають доступ до дешевих напівфабрикатів», – каже він.

Наприклад, один з можливих покупців заводу Trametal, за його словами, це італійська Marcegaglia. Ця компанія має свій перекатний завод по сусідству з метінвестівським і завдяки такій покупці може посилити свої позиції на ринку. Forbes оцінив Trametal у лютому цього року в майже $500 млн, але реальна ціна продажі може бути значно меншою, каже Сірик.

Ставка на руду

«Метінвест» зараз може сконцентруватись на своїх видобувних активах, які є другим важливим ядром компаній, каже Сірик. За оцінкою колишнього аналітика Concorde Capital Дмитра Хорошуна, якщо «Метінвест» втратить активи в Донецькій області, але збереже ГЗК у Кривому Розі, компанія втратить до 40–50% прибутку за показником EBITDA. «Метінвест» з великою ймовірністю зможе продовжувати обслуговувати існуючі борги і навіть розвивати ГЗК», – каже Хорошун.

Він уточнює, що цей прогноз базується на тому, що українські порти будуть деблоковані якомога раніше, що дозволить ГЗК «Метінвесту» працювати на повну потужність і експортувати всю свою продукцію.

В іншому випадку втрати будуть вищими. Наскільки? Складно прогнозувати, оскільки бойові дії ще тривають, каже Хорошун.

Інфографіка: Леонід Лукашенко

ГЗК «Метінвесту» зараз працюють на 40% від довоєнних обсягів, оскільки не можуть реалізовувати всю свою продукцію на експорт. Наразі невідомо, скільки «Метінвест» експортує руди. В компанії не стали розголошувати ці дані. Дмитро Чурін, керівник аналітичного відділу ІК Eavex Capital, припускає, що гірничодобувні активи компанії зараз переважно працюють на склад.

Єдиний індикатив, за яким можна робити припущення про майбутнє компанії, – це котирування єврооблігації «Метінвесту», каже Чурін. Єврооблігації компанії з погашенням у 2026 році торгуються зараз приблизно на рівні 50% від номіналу і дають прибутковість до погашення 30%. Це краще, ніж за українськими суверенними єврооблігаціями. Також це значно краще, ніж за єврооблігаціями ДТЕК, яка має того самого акціонера, що і «Метінвест», каже Чурін.

«Є пул інвесторів, які вважають, що компанія з точки зору кредитоспроможності навіть краща, ніж держава Україна, – каже він. – Ринок вважає, що після завершення війни такі компанії, як «Метінвест», Kernel, МХП, зможуть швидко відновитись».

Як ми рахували

Forbes розрахував вартість «Метінвесту» напередодні повномасштабного російського вторгнення. Тоді вона становила $11,4 млрд з урахуванням часток у «Запорожсталі» та Південному ГЗК. З цієї суми 37% припадало на розташовані в Маріуполі ММК ім. Ілліча та «Азовсталь», 32% – на гірничо-збагачувальні комбінати, 18% – на інші українські компанії групи, а решта 13% – на закордонні активи. Поточна оцінка «Метінвесту» становить $3 млрд. Вона враховує втрату обох маріупольських меткомбінатів. Для решти активів на території України застосований дисконт від 60 до 80%

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.