Що відбувається в економіці? Які перспективи для української макроекономіки? Ключові тези виступу керівника відділу аналітики та досліджень Forbes Ukraine Олексія Блінова на конференції «Гроші для перемоги»

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

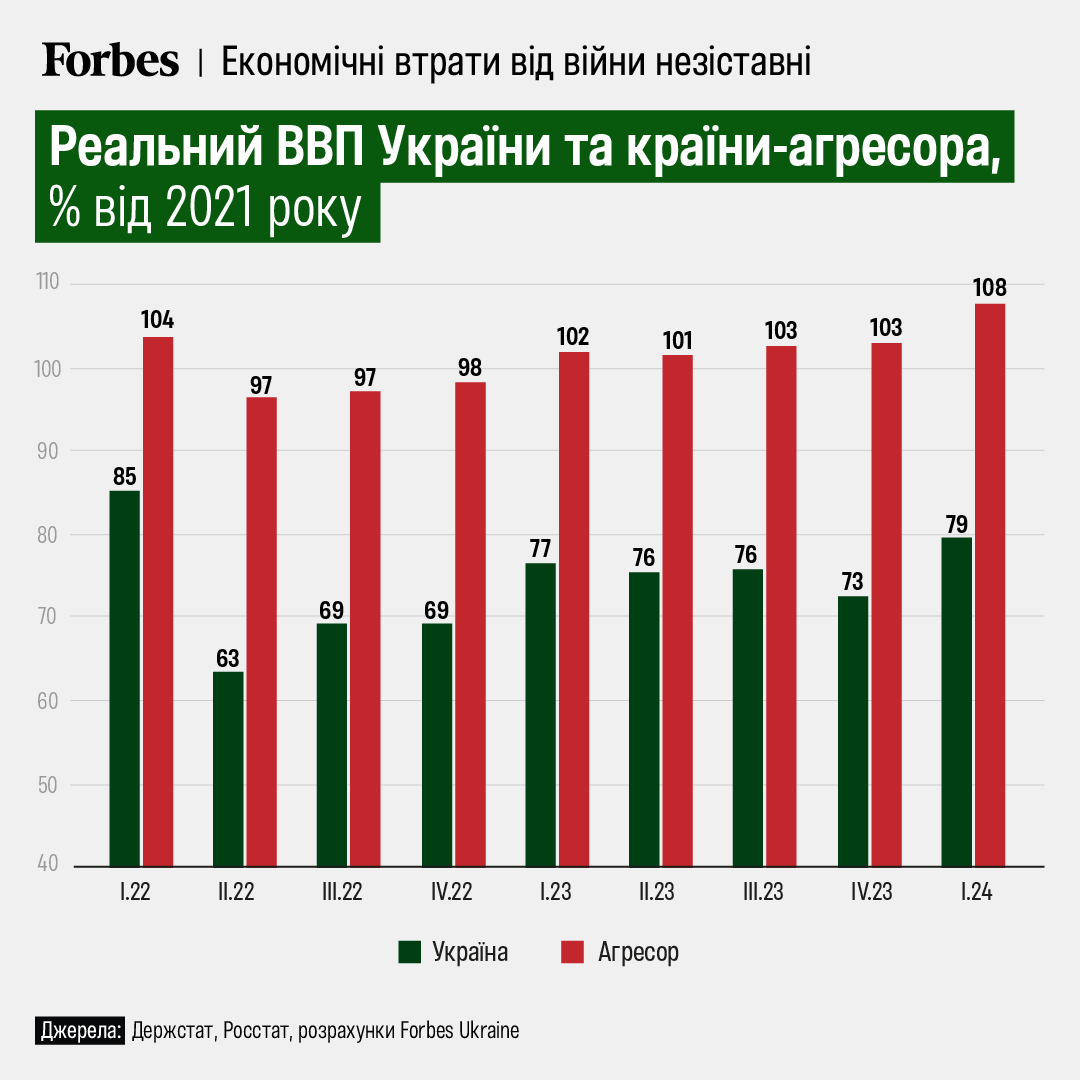

Війна ведеться на українській території, й агресор завдав значних втрат нашій економіці. Через окупацію, руйнування та міграцію реальний ВВП України зараз становить близько трьох четвертих рівня, що передував вторгненню у 2022 році.

Попри санкції, російська економіка спромоглася навіть зрости, у першому кварталі 2024-го вона на 8% перевищувала свій показник до великої війни.

Інфографіка: Анастасія Решетник, Forbes Ukraine

Варто тверезо оцінювати ситуацію. Війна більш як удвічі збільшила бюджетні видатки України до майже 70% ВВП, тоді як агресор оперує бюджетом менш як 40% ВВП, лише незначно наростивши його.

Якщо у 2021 році співвідношення ВВП агресора та України становило 9:1, то зараз це 11:1. Втрата частини економічного потенціалу України вже є невідворотною. Отже, у боротьбі з Голіафом Давид просто зобовʼязаний бути винахідливим. Які виклики стоять перед Україною?

За різними прогнозами, державний борг у 2024 році сягне від 90% до 99% ВВП

Остаточний показник залежатиме, зокрема, від результату переговорів про реструктуризацію комерційного боргу.

Водночас через домінування запозичень в іноземній валюті для державного боргу України вже сформувався значний валютний ризик. Частка зовнішнього боргу в загальній структурі впевнено перевищила 70%, через що боргове навантаження є дуже чутливим до валютного курсу. Вже сьогодні кожна копійка девальвації збільшує сукупний обсяг державного боргу більш як на 1 млрд грн.

Ритмічність зовнішньої допомоги знову погіршилася, що ускладнює управління державними фінансами. У січні–лютому була пауза в надходженні фінансування, за якою почалася пауза квітня–травня. За минулий місяць Україна одержала лише $20 млн зовнішнього фінансування, що скоротило резерви.

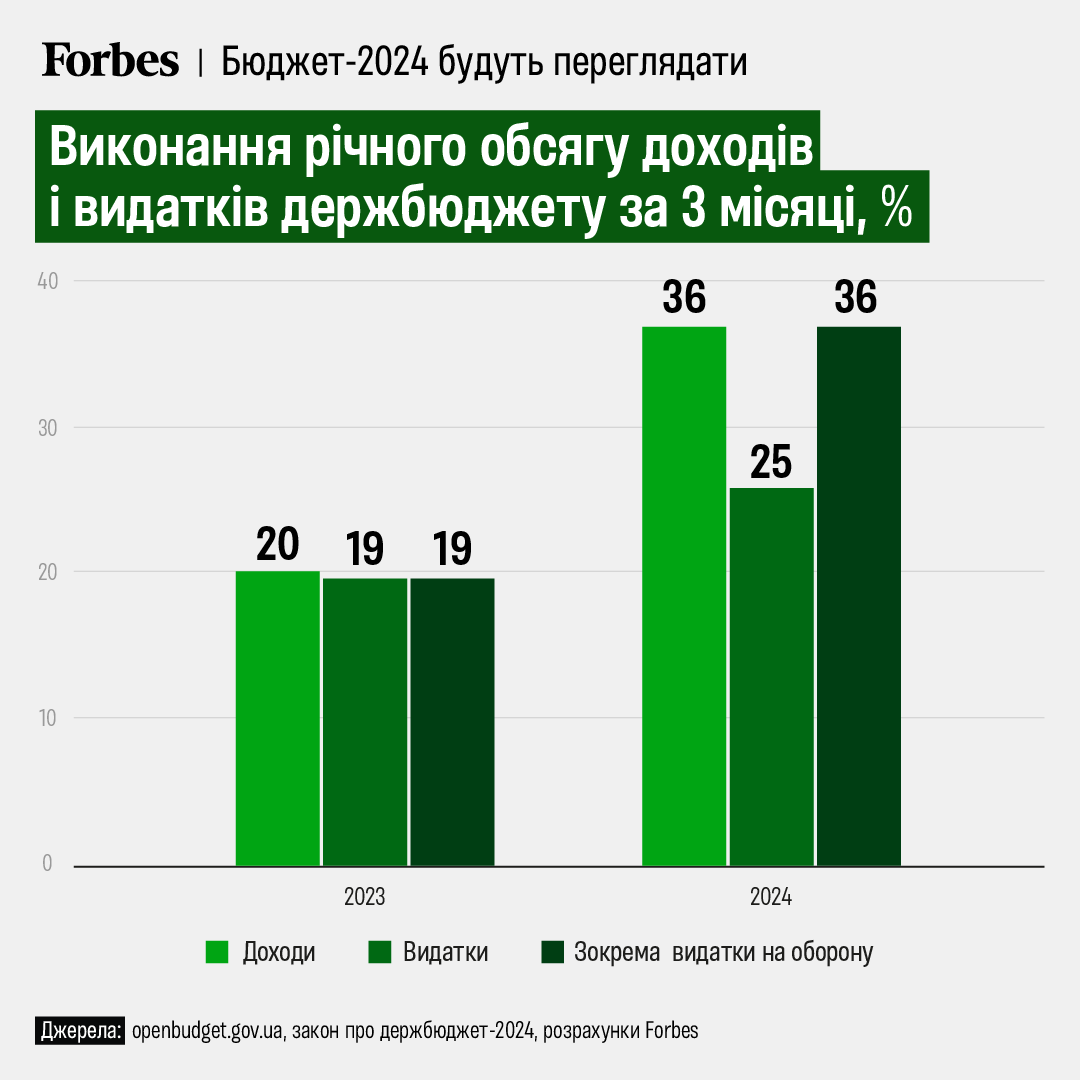

Закон про державний бюджет на 2024 рік вже старий і потребує оновлення

І це не є сюрпризом. Ще за підсумками першого кварталу 2024-го Україна виконала чверть річного плану всіх видатків і понад третину річного плану видатків на оборону.

Проблема полягає в тому, що зазвичай на перший квартал має припадати лише менш як 20% річних видатків. І хоча план доходів також «перевиконується», значною мірою це завдяки авансовим платежам державних компаній і банків на початку року, отже, це не має вводити в оману.

Інфографіка: Анастасія Решетник, Forbes Ukraine

Сповільнення інфляції додало фіскальних проблем

Війну традиційно супроводжують три фіскальні вершники: борги, податки та інфляція. Нарощення боргу вже давно є очевидною тенденцією. Водночас потреба у перегляді податків стає все більш наочною.

Поточні невисокі показники інфляції є радше аномалією, ніж новою нормою. І, до речі, ця аномалія вже створює додаткові фіскальні проблеми: якщо в 2023 році зростання номінального ВВП оцінювалося в 25%, то прогнози на 2024-й свідчать про сповільнення цього зростання на 15%.

Відповідно державні фінанси цього року втрачають близько 10% «органічного» приросту бази оподаткування.

Зовнішнє фінансування стає меншим і сильніше привʼязане до умов

Наразі обсяги підтвердженого зовнішнього фінансування на 2025 рік є дуже малими.

Наприклад, за програмою МВФ Україна планує отримати у 2025-му $1,8 млрд, тоді як у той самий рік вона має сплатити фонду $2,1 млрд у рахунок погашення минулих боргів, а також орієнтовно $0,6 млрд відсотків.

Кожен рік війни Україна та її партнери планують заходи тільки на рік вперед. Щороку переговори про фінансування потрібно було починати з чистого аркуша. Це створило не тільки так звану проблему-2025, але до цього – і проблему-2024. Зараз логіка прогнозів переходить до безстрокового прогнозу воєнних дій. Це потребує і переосмислення підходів до фінансово-економічних стратегій.

Україна приречена на системний зовнішньоторговельний дефіцит

Поточний дефіцит зовнішньої торгівлі у 20% ВВП навіть в умовах усунення факторів воєнного часу перетвориться у системний дефіцит близько 10% ВВП, що буде реальністю поствоєнної України. Це означатиме збереження тиску на гривню та системну потребу в зовнішньому фінансуванні.

Наразі економіка отримує шалений фіскальний стимул воєнного часу, який згодом доведеться згортати. Але масштаби цього згортання попиту становитимуть близько 20% ВВП. Ніхто сьогодні не має відповіді на запитання про те, як зробити це максимально безболісно для української економіки.

Поствоєнний розвиток потребуватиме економічних стимулів. Проте ця потреба гостро конфліктує зі станом державних фінансів, які потребуватимуть консолідації. Це дуже велика дилема поствоєнної економічної політики. Поглиблення демографічної кризи та знищення частини економічного потенціалу – реальність, яка робить довоєнні моделі розвитку застарілими.

Потрібно викидати старі догми та шукати нові відповіді.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.