2021 рік створює передумови для глибоких структурних змін. Частина з них поки що непомітна на мікрорівні, але стане визначальною для нього у близькому майбутньому. 2021-й – цікавий рік. Ось ключові тенденції.

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною чотирьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас.

Інфляція

Джозеф Байден анонсує безпрецедентні заходи підтримки економіки. Незважаючи на те, що вони адресовані насамперед найбільш незахищеним громадянам, значна частина цих грошей перетікає на ринки капіталу. Тільки протягом останнього року грошовий агрегат М1 зріс майже на 20%, до більш ніж $19 трлн, за очікуваного зростання економіки на 5–7%. У травні споживча інфляція у США оновила одинадцятирічний максимум і досягла 5%.

- Категорія

- Рейтинги

- Дата

Координація

На біржі з’явився новий тип гравця – рій роздрібних інвесторів, які координують свої дії онлайн. Найбільшої популярності набув сабреддіт r/wallstreetbets. Це сталося завдяки шорт‑сквізу акцій GameStop, що збільшив їхню вартість у 17 разів за пів місяця. Для професійних фінансистів це означає, що «чорні лебеді» тепер зустрічатимуться частіше.

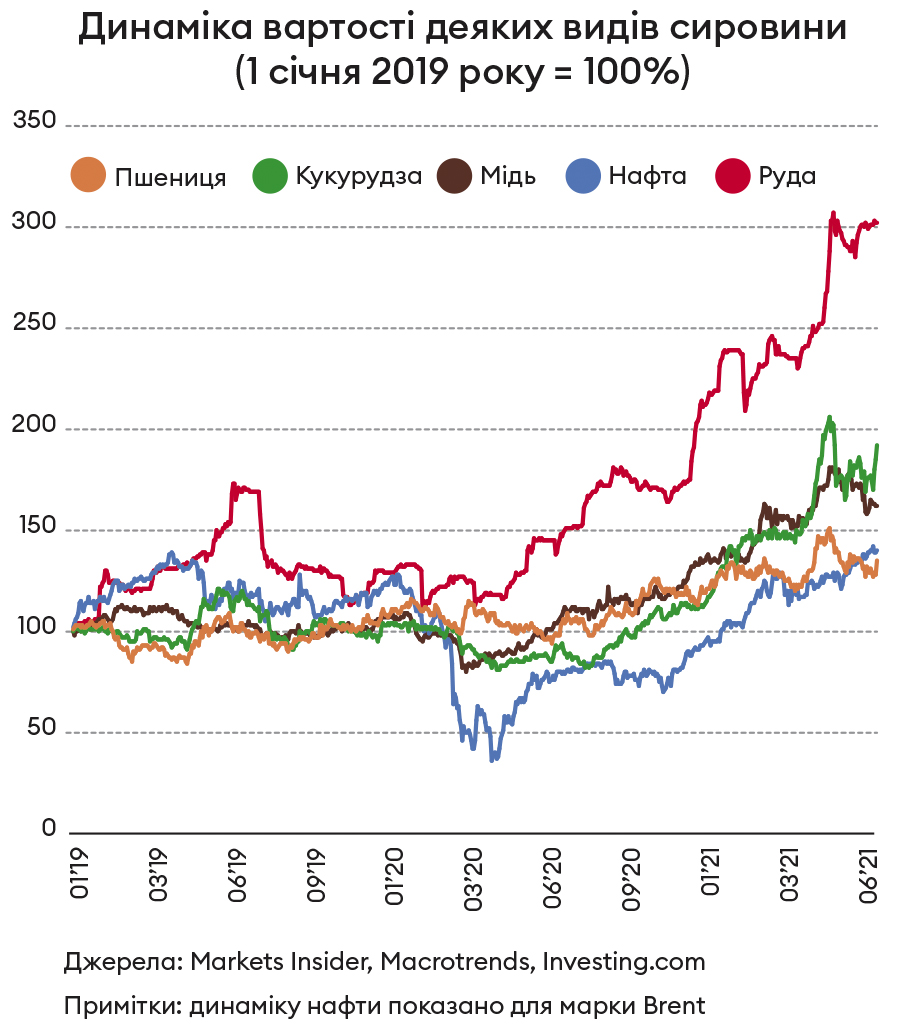

Сировинний суперцикл

Інтегральний сировинний індекс S&P GSCI перебував на низьких рівнях з кінця 2014 року, а перша хвиля пандемії і зовсім обвалила його до рівня 2003‑го. Відтоді його значення подвоїлося, а гіпотеза про початок нового сировинного суперциклу стала спільним місцем. Попри відсутність однозначної відповіді, можна говорити про глобальну переоцінку сировинних активів – енергетичних, металургійних і сільськогосподарських.

Інфографіка Леонід Лукашенко

Криптовалютні гойдалки

На початку року консенсус‑прогноз Forbes називав криптовалюти найприбутковішим і водночас найризикованішим класом активів для інвестицій. Підтвердилося і те і те. Після стрімкого зростання на початку року біткоїн подешевшав удвічі, але на 4 липня він, як і раніше, на 22% дорожчий, ніж наприкінці 2020 року.

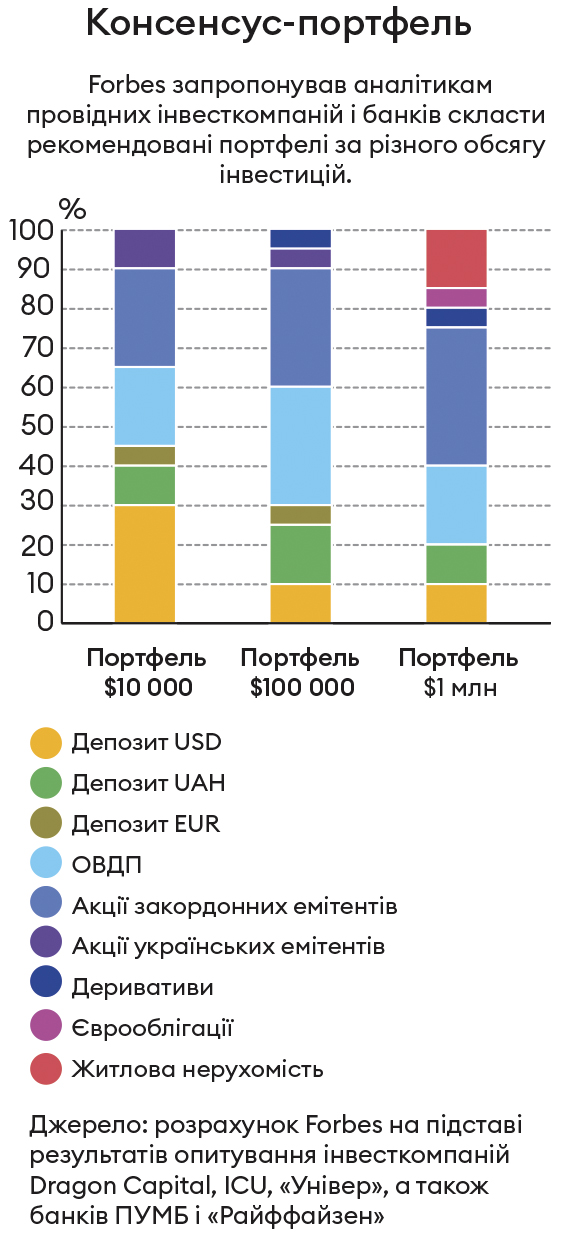

Інвестиції в Україні

Роздрібні інвестори шукають порятунку від інфляції в нерухомості і гривневих ОВДП. У 2020 році інвесткомпанія ICU запустила платформу, яка вперше дозволила торгувати держпаперами в режимі реального часу. А 1 липня 2021‑го відкрилася ще одна цікава можливість – інвестиції в землі сільськогосподарського призначення.

Депозити. Слабкий захист

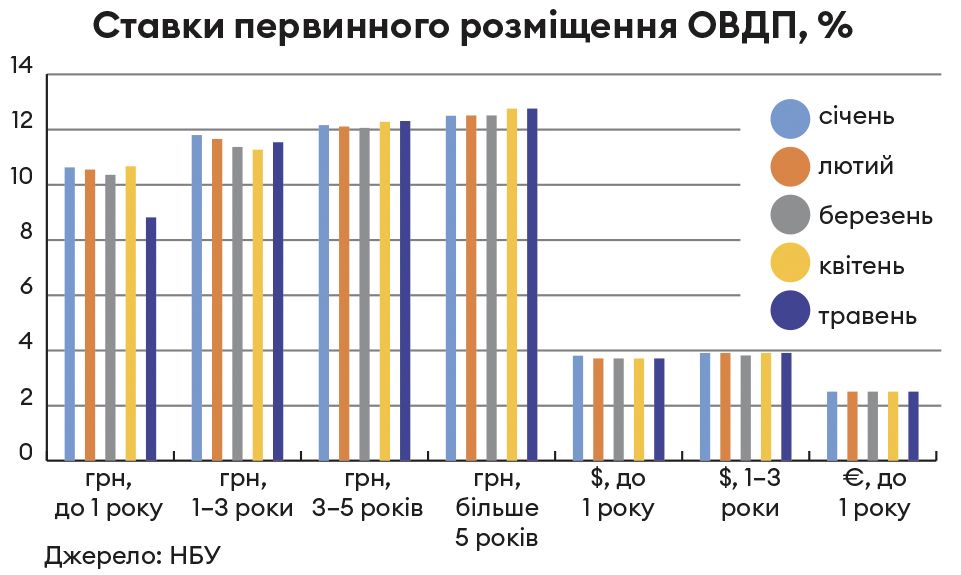

Інфляція в Україні утравні прискорилася до 9,5%. Погана новина для вкладників: реальна дохідність гривневих депозитів стала негативною. Судячи з індексу депозитних ставок UIRD, з початку року ставки за річними депозитами у гривні впали на 0,6 п. п. (до 8,2% річних), у доларах– на 0,4 п. п. (до 0,9%), в євро– на 0,3 п. п. (до 0,3%).

Інфляційний тиск найближчими місяцями буде значний, прогнозує Національний банк. Він зберіг облікову ставку на рівні 7,5% і анонсував скорочення рефінансування банків, щоб приборкати зростання цін. Банки не мають проблем із ліквідністю, тому вони слабко відреагували на підвищення облікової ставки НБУ в березні і квітні.

Депозити як інструмент інвестування дедалі менше цікаві приватним інвесторам. Обсяг коштів на строкових рахунках фізосіб у банках скоротився за перші чотири місяці 2021 року на 2%. Натомість сума вкладів до запитання зросла на 5%. Найбільший обсяг великих вкладів понад гарантовану суму 200 000 грн розміщено у ПриватБанку, Альфа‑Банку та Райффайзен Банку.

Інфографіка Леонід Лукашенко

Українці хочуть мати вільний доступ до коштів, пояснює директор департаменту продуктів для приватних клієнтів Райффайзен Банку Олексій Пузняк. Перевагу віддають вкладам до запитання з можливістю поповнення і зняття коштів у будь‑який момент. Частка таких вкладів у банку, за словами Пузняка, становить 68% і постійно зростає.

Інший тренд – вибір віддалених каналів обслуговування без відвідування відділень. У «Райффайзені» всі вклади до запитання і 75% строкових депозитів відкриваються онлайн.

Зниження відсотків за депозитами зупинилося, каже заступник голови НБУ Дмитро Сологуб. Облікова ставка впливає на ринок із затримкою, пояснює він, і банки мають профіцит ліквідності. «Ми очікуємо невеликого підвищення ставок по депозитах,– прогнозує Сологуб.– Але це залежить від подальшого напряму монетарної політики Національного банку».

Коригування курсу НБУ можливе в липні, коли Нацбанк опублікує новий макроекономічний прогноз і прогноз за обліковою ставкою. Її підвищення або зниження залежатиме від свіжих даних щодо інфляції.

Інфографіка Леонід Лукашенко

Найбільший у країні ПриватБанк підвищувати ставки по депозитах не планує, каже керівник дирекції роздрібного бізнесу Дмитро Мусієнко, посилаючись на прогноз НБУ щодо інфляції. За цим прогнозом, інфляція до кінця року має сповільнитися до 8,4%. Поточні ставки по гривневих депозитах на рік у «Приваті»– 7,5%, в «Альфі»– 9–9,5%, «Райффайзені»– 6,75%.

ОВДП. Погоня за прибутковістю

Облігації внутрішньої державної позики видаються непоганим інструментом зі збереження капіталу. Порівняно із січнем 2021‑го дохідність розміщення Мінфіном гривневих ОВДП терміном від одного до трьох років у травні знизилася на 0,3 п. п., до 11,5% річних, але все одно «перекриває» інфляцію (9,5% у річному вираженні). Прибутковість за «довгими» паперами терміном обігу понад три і п’ять років зросла на 0,2 і 0,3 п. п., до 12,3% і 12,8% річних відповідно.

Приватні інвестори вибирають ОВДП як страховку від знецінення гривні. Від початку року вони наростили вкладення в ці папери на рекордні 6 млрд грн. Це в чотири рази більше, ніж за весь 2020 рік. Перевагу віддають гривневим паперам, у яких прибутковість вища, ніж у валютних. Якщо в 2020‑му на гривневі ОВДП припадала третина вкладень фізосіб, то в 2021‑му– половина.

«Інвестор починає диверсифікувати портфель, шукає нові інструменти», – пояснює керівник відділу брокерського обслуговування групи ICU Євгенія Грищенко. Найчастіше громадяни обирають облігації на рік‑півтора, каже вона. Ставка за ними на 1–1,5 п. п. вища, ніж за більш короткими.

Інфографіка Леонід Лукашенко

Покупці ОВДП оцінили простоту купівлі за допомогою дистанційних каналів. Після запуску в жовтні 2020‑го онлайн‑платформи ICU Trade кількість клієнтів почала зростати у п’ять з гаком разів швидше, ніж було перед тим. Інвестгрупа «Універ», яка наприкінці 2020 року запустила мобільний додаток для купівлі облігацій Wotan, теж фіксує величезну цікавість клієнтів до віддаленого сервісу. «Обіг зріс у сотні разів,– каже керівник активів «Універу» Михайло Рітчер. – Ми ледь встигаємо обробляти транзакції».

Інвестори, готові до ризику, готові купувати корпоративні облігації з вищою прибутковістю, ніж у ОВДП. Наприклад, за облігаціями Moneyveo і новим випуском CCloan прибутковість близько 18% річних. «Універ» продає корпоративні облігації «Кардсервісу» з прибутковістю близько 26% річних, муніципальні облігації Харкова з прибутковістю 14% річних. Ще один тренд цього року – українські євробонди. Держпапери, випущені за кордоном, мають попит у місцевих інвесторів завдяки вищій ставці, ніж за локальними паперами у валюті,– 5–6% річних за облігаціями терміном обігу 5–10 років. Після того як регулятор запустить віддалену ідентифікацію клієнта, попит на ці папери ще більше зросте, прогнозує Грищенко.

Інфографіка Леонід Лукашенко

«Із прискоренням інфляції НБУ підвищуватиме облікову ставку, що приведе до зростання ставок за гривневими ОВДП, – прогнозує керівний директор Dragon Capital Андрій Дмитренко. – Але якщо в цілому макрокартинка по Україні залишатиметься «здоровою», то попит на ОВДП призведе до уповільнення зростання ставок». За валютними облігаціями, прогнозує Дмитренко, вони залишаться на рівні 3,5–4%, за гривневими – зростатимуть у разі нарощування бюджетних витрат і скорочення доходів, каже аналітик ICU Михайло Демків.

Сировина. В очікуванні суперциклу

Із виходом світової економіки з коронавірусного спаду ціни на більшість сировинних активів почали стрімко зростати. Відновлення попиту виявилося таким швидким, що постачальники не можуть впоратись із замовленнями, і дефіцит потягнув за собою подорожчання всього і вся. Інший фактор – інвестиційна пауза в 2020‑му і розрив логістичних ланцюжків, які поки що не змогли відновитися, каже Андрій Нестерук, головний стратег фінтех‑стартапу Finteum. Чималу роль у зростанні цін відіграла й щедра емісія найбільших центробанків, зазначає глава відділу аналітики Adamant Capital Костянтин Фастовець.

Чи можна говорити про те, що ми маємо справу із суперциклом високих цін на сировину, подібно до тих, які спостерігалися в 1970‑х або в 2000‑х? Засновник First Kyiv Investment Club Іван Компан пропонує не поспішати з висновками. Інвестори поки що тільки перевіряють цю гіпотезу, і даних для того, щоб робити остаточні висновки, недостатньо, вважає засновник інвесткомпанії Blackshield Capital Максим Корецький.

Передумови для подальшого зростання сировинних цін очевидні. Компан звертає увагу на нові інфраструктурні проєкти в США і Китаї, а також нездатність виробників задовольнити попит, що стрімко відновився, без додаткових інвестицій. Є і специфічні фактори для окремих видів сировини, говорить Корецький. Для нафти це скорочення запасів у США та інвестицій у геологорозвідку, для міді – розвиток ринку електромобілів, для залізної руди – зростання попиту в Китаї.

Інфографіка Леонід Лукашенко

Довгостроковий фактор, який грає на руку виробникам сировини, – посилення тенденції до відповідального інвестування. Багато фондів уникають вкладень у компанії, що не проходять ESG‑скринінг, тобто не відповідають стандартам турботи про довкілля, соціальної відповідальності та корпоративного управління, каже Нестерук. Цей підхід збільшує вартість залучення капіталу для енергетичних і гірничодобувних компаній. А далі механізм працює так: менше інвестицій – менша пропозиція – вищі ціни.

Фінальне рішення про інвестування варто ухвалювати лише після аналізу конкретного сировинного ринку. Наприклад, нафта на початку III кварталу досягла максимального рівня з 2018 року, тоді як ціни на кукурудзу і пшеницю знизилися після травневих максимумів.

Найзручніші інструменти, які дозволять заробити на подорожчанні сировини,– це біржові фонди (ETF), що вкладаються в сировину та акції сировинних компаній. Самостійне формування портфеля «сировинних акцій» складніше і затратніше. Придбання акцій сировинних компаній на Українській біржі Нестерук називає найпростішим варіантом, але водночас і найекзотичнішим через низьку ліквідність інструментів на українському ринку.

Фондовий ринок. Запит на цінності

Консенсуc‑прогноз Forbes щодо ринку акцій передбачав 12% прибутку за підсумками 2021 року. Індекси виявилися спритнішими: S&P 500 уже в I півріччі зріс на 14%, NASDAQ – на 13%. Акції Tesla та Netflix мають негативну динаміку, а Apple подорожчав лише на 3%.

Глобальні ринки акцій виглядають перегрітими. Це не означає, що привабливі інвестиційні ідеї скінчились.

У червні 2021 року американські індекси S&P 500 і NASDAQ та німецький DAX оновили історичні максимуми, японський та французький індикатори цьогоріч мають найвищі значення за кілька десятиліть. Увага інвесторів концентрується на value stocks – акціях, що торгуються нижче за бенчмарк (наприклад, біржовий індекс), натомість growth stocks (акції, що торгуються вище ринку) з початку року демонструють результати гірші за середньоринкові.

Інфографіка Леонід Лукашенко

Індекс Української біржі вперше з 2011 року повернувся до позначки 2000 пунктів. Але для розумного інвестора купувати акції українських емітентів – не найкраща ідея через їхню неліквідність. За перші п’ять місяців 2021 року на УБ укладено 927 угод з акціями на загальну суму 166 млн грн. За аналогічний період 2011 року було укладено 563 610 угод на суму понад 20 млрд грн.

Інша справа – акції світових компаній. «Ми спостерігаємо інтерес українців до закордонних інструментів, тому створили індексний фонд у валюті для довгострокових інвестицій»,– каже керуючий активами групи ICU в Україні Григорій Овчаренко. ICU запустила пайовий інвестфонд Global Equity Index з обсягом емісії 130 млн грн. Купувати акції можна і напряму – відкривши рахунок у іноземного брокера на суму в межах €200 000, переказавши їх з українського банку та підтвердивши джерело походження коштів.

Золото. Для тих, хто очікує найгіршого

Консенсус‑прогноз на 2021 рік передбачав дохідність 10% у золоті та 20% у сріблі. За підсумками першого півріччя цей потенціал не реалізовано: срібло коштує стільки ж, як і на початку року, в той час як золото втратило 7% вартості. Дорогоцінні метали завжди вважалися тихою гаванню у часи турбулентності. Але цього разу бажаючих заплисти у цю гавань стає менше, а разом з попитом падають і ціни.

Загальносвітові запаси видобутого золота за поточними котируваннями оцінюються в $13 трлн. Середньоденний обсяг торгів золотом та його похідними інструментами становить $145–183 млрд, що дозволяє металу стабільно входити до переліку найбільш ліквідних активів світу.

У 2021 році максимальну ціну на золото було зафіксовано 5 січня на позначці $1950 за унцію. З того часу метал втратив 9%. Світовий банк в оновленому прогнозі передбачає здешевлення до $1600 за унцію до кінця 2022 року. Схожі прогнози дають і інвестбанки – свіжі прогнози передбачають ціну $1550–1725 на кінець наступного року. За словами Ніколь Віллінг, аналітика Capital.com, посилення економіки зазвичай зменшує апетит інвесторів до золота та інших дорогоцінних металів, оскільки цей актив не приносить відсотків або дивідендів.

Фізичний метал в Україні можна придбати в банках, маржа між котируваннями купівлі і продажу стартує від 1%. А от кількість фінустанов, що пропонують депозити в золоті, можна перелічити на пальцях однієї руки. Річна ставка за таким депозитом коливається від 0,01% до 2%.

Інфографіка Леонід Лукашенко

Срібло значно поступається золоту в ліквідності. Котирування на купівлю і продаж металу в банках відрізняються щонайменше на 10%. Придбання металу за кордоном пов’язане з трансакційними витратами та обмеженнями на фізичне пересування. Відтак срібло можна розглядати лише як довгострокову інвестицію.

На початку 2021 року користувачі соціальної мережі Reddit вирішили скоординовано створити брак пропозиції срібла. В результаті 1 лютого метал виріс у ціні на 9% (найвищий показник з часів Великої рецесії), а середньоденний обсяг торгів сягнув $28 млрд. Утім, такого ж приголомшливого ефекту, як і у GameStop, досягти не вдалося: ринок срібла значно більший та ліквідніший.

Інші банківські метали мають недостатню ліквідність, аби бути рекомендованими в інвестиційні портфелі.

Альтернативою вкладенням у фізичні метали лишаються вклади в ETF‑фонди, що торгуються на біржі. Іноді золото у зливках є їхнім єдиним активом. Купівля акцій таких фондів дозволить отримати ринкову доходність золота без придбання фізичного металу.

Інвестувати в ETF ефективніше, ніж придбати фізичне золото, вважає трейдер групи ICU Віталій Сівач. За його словами, цей інструмент має непогану ліквідність, а для придбання еквівалента золота на $100 000 достатньо вкласти вчетверо меншу суму.

Купувати зливки Сівач рекомендує інвесторам, які очікують на глобальну економічну депресію або геополітичну катастрофу, а керівний директор Dragon Capital Андрій Дмитренко – тим, хто може тримати зливок «до весілля онучки як подарунок».

Криптоволатильність

Після ралі, яке тривало рік, на ринку криптовалют протверезіння. Заборона майнінгу в Китаї і посилення регулювання у США звели нанівець зростання вартості криптоактивів у перші місяці 2021 року. Біткоїни та інші альткоїни залишаються активами не для слабких духом. Інвестори, які не здатні терпіти коротко‑ і середньострокові збитки, повинні обходити цей ринок стороною.

На початку 2021‑го на ринок вийшли інституційні інвестори, які повірили в біткоїн як в інструмент накопичення із функцією антиінфляційного геджування. Найбільший власник біткоїнів MicroStrategy довів обсяг своїх активів до 105 085 BTC, Ілон Маск у лютому інвестував у біткоїн $1,5 млрд. На початку березня біткоїн досяг максимуму – $61 800. А у травні тренд розвернувся в протилежний бік.

З 3 по 24 травня біткоїн втратив 40% вартості, а 21 червня вперше з початку 2021 року обвалився нижче $30 000. За даними аналітичної платформи Glassnode, короткострокові інвестори з 21 по 26 червня продали зі збитками біткоїни на $3,83 млрд. Активність у мережах біткоїна та Ethereum впала до річних мінімумів.

Інтерес інституційних інвесторів до біткоїна може повернутися, якщо його ціна буде нижче $30000, а ринкова частка перевищить 50%, сказав стратег JPMorgan Ніколаос Панігірцоглу в інтерв’ю CNBC. За даними ресурсу CoinGecko, на 30червня частка біткоїнів дорівнювала 45%. Аналітики JPMorgan прогнозують, що до кінця 2021року його вартість не вийде здіапазону $23000–35000.

Основна причина – репресії в Китаї, на частку якого припадало близько 65% світового майнінгу біткоїнів. Під тиском влади майнери розпродують обладнання, криптовалюту та виїжджають з Піднебесної. До того ж китайський центробанк зажадав від банків та Alipay припинити співпрацю з криптовалютними сервісами. Ера домінування Китаю в індустрії закінчилася, заявив віцепрезидент пулу майнерів Poolin Алехандро де ла Торре виданню ForkLog.

Інтерес інституційних інвесторів до біткоїна може повернутися, якщо його ціна буде нижче $30 000, а ринкова частка перевищить 50%, сказав стратег JPMorgan Ніколаос Панігірцоглу в інтерв’ю CNBC. За даними ресурсу CoinGecko, на 30 червня частка біткоїнів дорівнювала 45%. Аналітики JPMorgan прогнозують, що до кінця 2021 року його вартість не вийде з діапазону $23 000–35 000.

Друкарський верстат, який увімкнули найбільші центробанки, на руку криптовалютам, і ринок після нетривалої просадки зростатиме, вважає засновник криптовалютного холдингу Kuna Family Михайло Чобанян. «Ще ніколи не друкували стільки грошей, як зараз,– каже він.– Долар буде знецінюватися». «Новим інвесторам краще купувати, коли ринок нижче тренду. Зараз один з таких моментів»,– вважає глава криптовалютного гедж‑фонду Pantera Capital Ден Морхед. Принцип «інвестуй тільки в те, що розумієш» працює і на ринку криптовалют. Але і досвідченим криптоінвесторам варто вкладати в ці активи не більше 10% від суми, яку вони готові безболісно втратити, каже СЕО криптобіржі Kuna Семен Каплоушенко.

Венчурні інвестиції. Гаряча пропозиція

Венчурні операції стають дедалі масштабнішими, а інвестори – агресивнішими. Впродовж першого кварталу 2021‑го технологічні компанії, що швидко зростають, залучили, за даними Crunchbase, $125 млрд – на 94% більше, ніж роком раніше. Рекорди встановлюються на кожній стадії. Американський іпотечний стартап Zomo в червні залучив $70 млн на посівній стадії (на цьому етапі зазвичай дають до $0,5 млн). Технологічний провайдер Articulate Global отримав $1,5 млрд у раунді серії А. Підвищують ставки Private Equity і Growth‑фонди, які наступають на п’яти класичному венчуру.

Трендсеттер – американський Tiger Global, який інвестує з безпрецедентною для індустрії швидкістю і наполегливістю. З січня по червень компанія закрила 188 угод на $11,5 млрд. Для порівняння: найбільший і один із найавторитетніших у світі венчурних фондів Sequoia Capital очолив раунди на $4,1 млрд. Відрив забезпечують швидкість прийняття рішень і мережа контактів: як з’ясував The Information, протягом 2020 року працівники Tiger витратили $18 000 на Zoom, обдзвонюючи стартапи по всьому світу. Крім того, «тигри» не втручаються в операційне життя стартапу, а якщо їм потрібні поради, оплачують консультантів з Bain & Co.

Як українському інвестору підключитися до тренду? «Неможливо запустити фонд обсягом $100 млн в Україну – щоб проінвестувати один стартап, потрібно розглянути сотню, – розповідає ветеран української стартап‑індустрії, засновник Unicorn.Nest Денис Довгополий. – Розумніше робити компанію з квотою на українських засновників». Україну суперцикл зачепив по дотичній: найбільша публічна інвестиція першого півріччя – $75 млн, вкладені в капітал космічного стартапу FireFly Макса Полякова.

Інфографіка Леонід Лукашенко

Найкращий вихід для приватного інвестора, готового вкладати десятки тисяч, а не мільйони доларів, – інвестиційні клуби, які діють при фондах і самостійно. Серед найбільших – ICLUB VC Вікторії Тігіпко, AltaClub Ігоря Рябенького, синдикат‑мережа Startup.Network Олександра Сороки.

Справа варта заходу. Члени ICLUB, власник виноробні «Бейкуш» Євген Шнейдеріс і експрезидент «Київстару» Петро Чернишов вклали €90 000 в ортодонтичний стартап із Барселони Impress. А вже за півроку компанія підняла новий раунд з частковим викупом акцій у попередніх інвесторів. Шнейдеріс заробив близько €350 000, Чернишов – понад €100 000, без урахування комісійних клубу. «Розраховую, що акції можуть подорожчати ще втричі», – говорить Чернишов, який продав 20% свого пакета.

Усіх квапить інфляція, пояснює глава AltaClub Іван Золочевський. «Стрімко зростають оцінки навіть тих стартапів, які раніше не пройшли б фільтр серйозних фондів», – каже він. За його словами, клуб провів у 2020 році 47 нових інвестицій, збільшив вартість активів під управлінням до $100 млн.

Якщо платити комісійні фондам і клубам не хочеться, а безпосередньо в угоди не пускають, залишається третій шлях – маркетплейси для викупу акцій стартапів. На них співробітники або ранні інвестори можуть продати свої частки, а сторонній інвестор – увійти в капітал перспективних компаній. «Наші акції не такі ліквідні, як коли б ми стали публічною компанією, – говорить Ніколас Брюссон, засновник французького BlaBlaCar – Але те, що акції приватної компанії на кшталт нашої неможливо продати,– це неправда».

Нерухомість. Ближче до піку

Весняний карантин не зупинив зростання цін на житлову нерухомість. За п’ять місяців 2021 року середня ціна квадратного метра в київських новобудовах зросла на 9%, до $1080 за кв. м, а мінімальна– на 5,7%, до $730, констатує компанія «ЛУН Місто». У передмістях Києва ціни зросли на 5–12%, до $620–690.

Одним з основних чинників зростання цін є активізація кредитування, говорить гендиректор KDU Realty Group Олена Маленкова. За даними Мінфіну, у рамках держпрограми «Доступна іпотека 7%» з 1 березня по 14 червня банки видали 365 млн грн і розглядають заявки ще на 650 млн грн. У першому кварталі 2021 року Мін’юст зафіксував зростання кількості угод із нерухомістю на 16,5%, до 111 276.

У 2020‑му карантини вдарили по темпах будівництва, а реорганізація Державної архітектурно‑будівельної інспекції (ДАБІ) сповільнила введення житла в експлуатацію і видачу дозволів на нові проєкти.

Ринок продавця розв’язав руки забудовникам. З початку року «Київміськбуд» підвищив базову вартість свого житла двічі, обидва рази мінімум на 10%.

Житло економкласу перестало бути найпопулярнішим серед інвесторів. «Переважають комфорт‑ і бізнес‑клас», – констатує один із засновників агентства ЛУН Андрій Міма. «Переважають запити на квартири неподалік від метро, з великими балконами або лоджіями, поблизу озер або з видом на Дніпро», – підтверджує директор департаменту продажів і маркетингу «Київміськбуду» Тетяна Маркова.

Зростає попит і на вторинному ринку. «Найбільш популярні квартири площею до 50 кв. м подорожчали на 3–5%», – констатує президент Асоціації фахівців із нерухомості України Юрій Піта. Наприкінці травня середня вартість 1 кв. м на вторинному ринку Києва, за даними сервісу Flatfy, досягла $1973. З початку пандемії платоспроможний попит змістився з новобудов столиці на клубні ЖК у передмісті, котеджні містечка і таунхауси. «Хороші будинки площею 100–150 кв. м у дефіциті», – каже Маленкова. «Забудовники з вільними земельними ділянками в передмісті зрозуміли вигідність ситуації і почали зводити будинки», – каже Віктор Коваленко, директор консалтингової компанії «РеалЕкспо». За його даними, кількість котеджних містечок у Київській області збільшилася з початку 2021 року майже на 10%, до 816. Більшість нових проєктів невеликі – на 15–20 домоволодінь економформату.

У другій половині 2021 року ліквідна житлова нерухомість подорожчає на10–15%.

Олена Маленкова Гендиректор KDU Realty Group

Середня вартість квадратного метра в нових будинках Київської області, за даними ЛУН, зросла за півроку на 8,7%, до $1152 за кв. м. Середня вартість заміського будинку на вторинному ринку серед пропозицій на сайті Flatfy за цей же період зросла на 4,3% (у 2020‑му – на 34%), до $382 000.

У другій половині 2021 року ліквідна житлова нерухомість подорожчає на 10– 15%, прогнозує Маленкова. Керівний директор Dragon Capital Андрій Дмитренко бачить найбільший потенціал у преміальних ЖК у центральних районах з обмеженою забудовою.

«При збереженні поточних трендів до кінця року зростання цін на нерухомість становитиме 3–10%,– прогнозує Піта. – Житло бізнес‑класу подорожчає на 3–5%, а соціальне– на 8–10%». На його думку, у 2022‑му зростання цін може сповільнитися через ослаблення попиту. Інший чинник уповільнення житлової інфляції – завершення реформи ДАБІ, зазначає глава відділу консалтингу NAI Ukraine Юлія Кузнєцова.

Земля. Актив століття

Громадяни України матимуть новий інвестиційний інструмент, якого вони були позбавлені з 1917 року. З 1 липня 2021 року землю сільськогосподарського призначення, яка займає понад 70% території країни, можна легально купувати і продавати. Поки що володіти землею можуть лише держава, територіальні громади та українські громадяни – не більше як 100 га «в одні руки». З 2024 року доступ до ринку отримають юридичні особи, а максимальний обсяг володінь зросте у 100 разів, до 10 000 га.

Площа зареєстрованих земельних ділянок дорівнює, за даними Держгеокадастру, 32,3 млн га, з яких 19,9 млн га оформлені в оренду. Виставити ділянки на продаж можуть 6,9 млн приватних власників, яким належить 27,6 млн га сільгоспземлі. Середній розмір ділянки – 4,5 га. Охочих продавати поки що небагато. Згідно з опитуванням Українського інституту майбутнього, тільки 3% готові продати свою землю без роздумів. 10% будуть орієнтуватися на запропоновану ціну, а 22% думають про продаж, але не хочуть із ним поспішати.

За останні чотири роки розмір орендної плати зріс приблизно на 300%.

Григорій Овчаренко Глава підрозділу з управління локальними активами інвесткомпанії ICU

Купівля землі цікава насамперед фермерам. «Відкриття ринку може дати поштовх розвитку органічного землеробства та промислового садівництва»,– говорить виконавчий директор агентства UkraineInvest Сергій Цівкач. \Інша зацікавлена група – приватні інвестори. «Я бачу гарну перспективу, – каже ресторатор Валерій Созановський. – На відміну від криптовалюти, це повноцінний матеріальний актив, який можна «помацати». Созановський, відомий проєктами The Cake, The Burger і SHO, вирішив для початку вкласти $200 000– 300 000. «Для землі карантин не страшний»,– пояснює Созановський, бізнес якого неабияк просів під час локдаунів. Приємний плюс, на його думку, в тому, що держава встановила мінімальну нормативну оцінку ділянок, нижче за яку ціна не «провалиться».

Інвестує Созановський за допомогою сервісу Land Club, який бере зпередплатників $350на рік за доступ до земельних лотів, підібраних з урахуванням вимог клієнта. Кожен лот– це ділянка, орендована великим агропідприємством.

Оренда може приносити інвестору 10–15% річних, підрахував глава підрозділу з управління локальними активами інвесткомпанії ICU Григорій Овчаренко. Переважне право викупу має орендар. «Ми виступаємо як брокер між аграрними компаніями, продавцями землі і покупцями», – пояснює один із засновників Land Club Денис Башлик, у минулому голова Держгеокадастру.

Задум Созановського – придбати землю, отримувати з неї орендний дохід мінімум до 2024 року, а за умови хорошого зростання ринкової ціни – продати. У найпривабливіших регіонах земля в цей період дорожчатиме на 20% на рік, прогнозує Башлик. За його оцінкою, найкращі перспективи зростання мають 7 млн га землі, переважно в Полтавській, Черкаській, Сумській та Вінницькій областях. Попит на ділянки віддалік від портів і великих транспортних вузлів, у прикордонні та на територіях із посушливим кліматом буде низьким.

Інфографіка Леонід Лукашенко

А що великий аграрний бізнес? Агрокомпаніям вигідніше орендувати землю, ніж шукати кошти для її скупки, впевнений президент асоціації «Земельна спілка України» Андрій Кошиль. «Сільгоспвиробники хочуть купувати землю за ціною не вище $2000 за гектар, – каже він. – А така ціна не надто приваблива для продавців».

Власники паїв, опитані Land Club, готові продавати землю за $1500–2200/га, розповідає Башлик. «У Вінницькій області реальна ціна – $1500/га. Приблизно стільки ж коштує земля в Черкаській, Полтавській областях», – розповідає керівний партнер My Partners Group Ігор Слободянюк, який працює із земельним банком МХП і Salic. За його словами, деякі компанії ладні заплатити ці гроші одразу після відкриття ринку.

«До 2024 року ціна на українську сільгоспземлю зросте у 2–2,5 раза, до $4000 га»,– прогнозує партнер юридичної групи LCF Ігор Кравцов. Це станеться, якщо Україна повторить динаміку країн Центральної і Південної Європи, де в перші п’ять років функціонування ринку земля дорожчала на 30–35% на рік, каже Цівкач. За даними Eurostat, у 2019 році в Польщі, Румунії та Болгарії 1 га сільгоспземлі коштував €10 991, €5339 і €5382 відповідно.

Запуск ринку призведе і до збільшення вартості оренди, говорить Цівкач. За даними UkraineInvest, у 2019 році найдорожче коштувала оренда землі у Вінницькій області – 7233 грн/га, найдешевше – у Закарпатті (1417 грн/га). За словами Овчаренка з ICU, протягом останніх чотирьох років розмір орендної плати зріс приблизно на 300%. Лише в 2020‑му, за даними Башлика, ціни піднялися на 10–12%. Середня орендна плата за гектар чорнозему становить $100–150 на рік. І ставкам ще є куди зростати: за даними Eurostat, у 2019 році в Польщі плата за оренду дорівнювала €287/га, в Болгарії – €253/га. За розрахунками Світового банку, після відкриття ринку землі в Україні додатковий дохід землевласників, які передають землі в оренду, може становити до $3 млрд щороку.

«На ринку багато охочих отримувати пасивний дохід від інвестицій у землю, – каже Кравцов з LCF.– З огляду на зростання вартості оренди, купівля такого активу видається надійною і привабливою».

Додатковий фактор, який працюватиме на підвищення вартості ділянок, – доступність кредитування. «Кредити під заставу землі менш ризиковані, ніж під заставу товарів, – каже перший заступник голови НБУ Катерина Рожкова.– Тому банки готові з ними працювати». Інша річ, що банки не поспішатимуть виходити в цей сегмент, доки учасники ринку не визначаться із ринковою ціною, говорить вона. Згідно із законом, банки, що отримали землю від заставодавця, протягом двох років повинні продати її через аукціон.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.