Українські CEO у 2025 році погіршили свої оцінки щодо економічних перспектив: 49% керівників і керівниць впевнені у зростанні своїх компаній, торік цей показник був 54%. Лише 33,7% українських СЕО вірять у зростання національної економіки, тоді як 31,5% – у підйом світової. Це майже удвічі нижчі показники, ніж серед світових лідерів компаній. Про це свідчать результати дослідження «Український бізнес очима керівників та керівниць 2025», проведеного компанією KPMG.

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною чотирьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас.

Деталі

- Понад половина керівників усвідомлюють, що їхня ключова роль полягає не лише у реагуванні на ризики, а й у здатності вчасно їх виявляти, пріоритезувати і трансформувати на можливості, говорять дослідники.

- Категорія

- Рейтинги

- Дата

- Вплив геополітики на прийняття рішень залишився визначальним: 57% українських керівників назвали його ключовим фактором (у світі – 11%). Впевненість у зростанні економіки України знизилася до 33,7%, а у власних компаніях – до 49%, що суттєво нижче показників мирних років.

- Серед критично важливих компетенцій управлінці відзначають швидкість прийняття рішень під тиском (55%) та здатність структурно працювати з ризиками (54%), тоді як технологічні й кліматичні фактори залишаються периферійними (близько 5%).

- Попри невисокий макрооптимізм, ринок праці демонструє локальне відновлення: 20% компаній планують збільшити штат на 11–25%, хоча загалом лише 54% очікують зростання чисельності персоналу (глобально – 92%).

- Щодо ESG, 42% українських компаній підтвердили відданість сталим цілям, водночас лише 14% зменшили активність у цьому напрямі. Рівень інтеграції ESG у стратегії компаній удвічі нижчий за глобальні стандарти, а впевненість у досягненні цілей до 2030 року утричі нижча.

- Фінансові рішення ще рідко враховують ESG-метрики: 56% СЕО цього не роблять (у світі – 1%). В амбіціях щодо клімату близько 25% компаній припинили рух до Net Zero, а серед бар’єрів для активних гравців СЕО називають брак експертизи (16%), слабку підтримку держави (13%) та регуляторну непослідовність (9%).

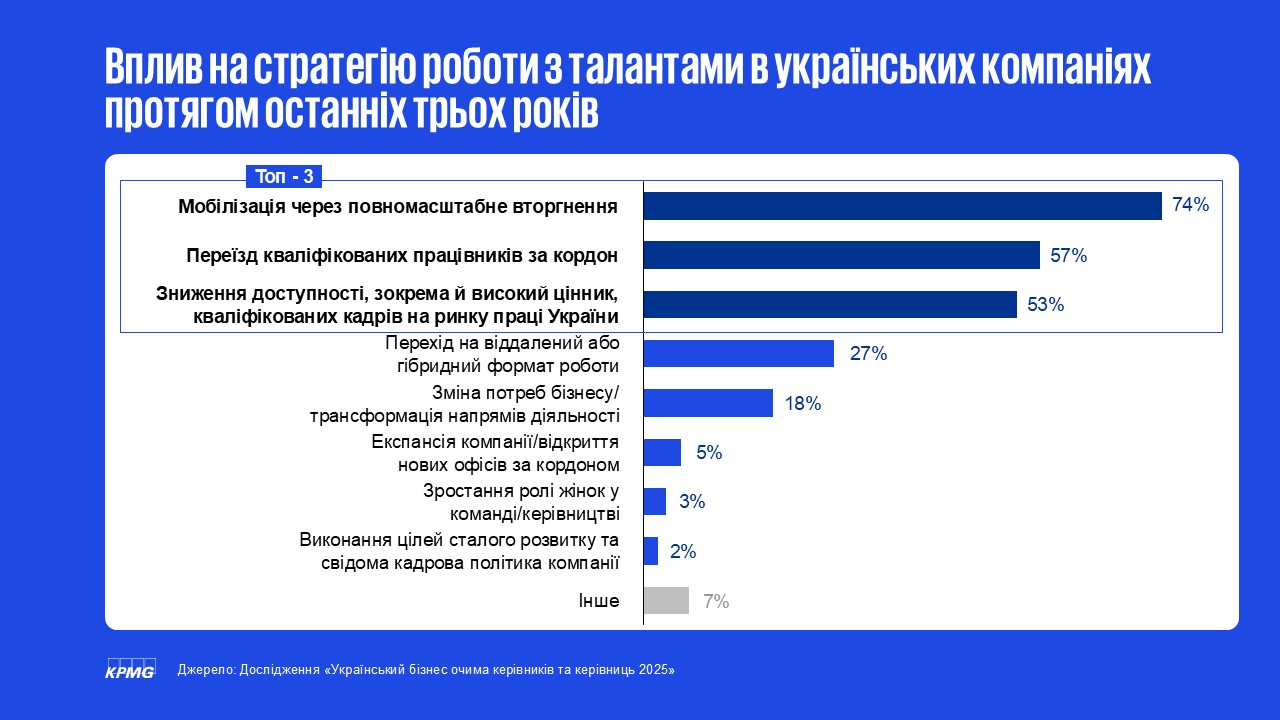

- Конкуренція за таланти зберігається на високому рівні: 74% компаній зазнали впливу мобілізації, а міграція та подорожчання кваліфікованих кадрів посилюють дефіцит персоналу. Демографічний тиск зростає: частка компаній, що відчувають критичний брак заміни через вихід працівників на пенсію, зросла з 15% до 25%.

- Формати роботи залишаються переважно гібридними: 60% компаній планують два–три дні в офісі, тоді як 11% розглядають повністю дистанційний режим (глобально – 0%). Гендерний баланс залишається викликом: у 80% компаній жінки становлять менш ніж 50% топменеджменту, а у 26% – менш ніж 10%.

- У сфері технологій та ШІ українські компанії роблять обережні кроки: 47% керівників не впевнені у правильності курсу, а ще 21% відчувають занепокоєння. Для 52% компаній ШІ використовується здебільшого для автоматизації рутинних процесів, тоді як лише 3% пов’язують його з конкурентною перевагою або прибутковістю. Основні бар’єри для впровадження технологій – вартість і безпека, тоді як глобальні лідери більше стурбовані етикою (88%) і якістю даних (82%).

- Щодо відновлення України, майже 50% українських CEO планують створювати інноваційні продукти та послуги для підтримки реновації, а ще стільки ж орієнтуються на залучення іноземних партнерів та капіталу. Основні умови для інвестицій – прозора правова система, гарантії безпеки капіталу та страхування воєнних ризиків (82%). Дефіцит кваліфікованих кадрів і регуляторна нестабільність залишаються стримувальними чинниками.

Контекст

Дослідження «Український бізнес очима керівників та керівниць 2025», підготовлене KPMG в Україні, базується на результатах комплексного опитування лідерів українських компаній, проведеного у серпні–жовтні 2025 року. Мета дослідження – оцінити настрої, очікування та стратегічні пріоритети бізнесу в умовах тривалої війни, глобальної економічної нестабільності та прискорення технологічних змін.

Опитування охопило 92 керівників та керівниць, серед яких 61% чоловіків, 38% жінок та 1% респондентів, які не вказали стать. У дослідженні взяли участь представники різних галузей економіки, найбільше – з технологічного сектору (23%), промислового виробництва (14%) та споживчого ринку (10%).

Анкета складалася з 34 запитань, адаптованих із глобального дослідження KPMG 2025 CEO Outlook. Українська версія зберігає порівнюваність із міжнародною методологією, водночас містить додатковий блок «Роль бізнесу у відновленні України», розроблений спеціально для локального дослідження та відсутній у глобальній версії.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.