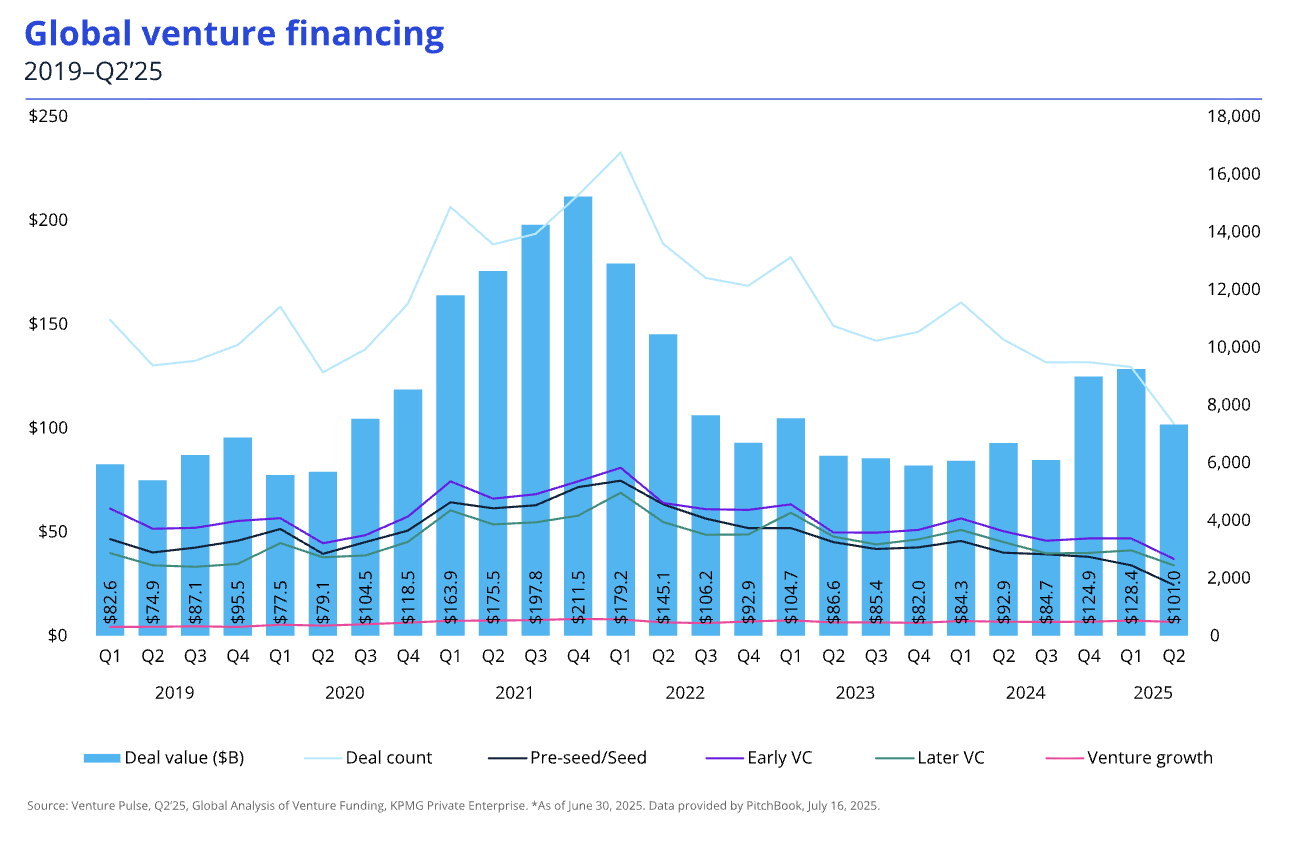

Глобальний обсяг венчурних інвестицій у другому кварталі 2025 року становив $101,05 млрд, поступившись результату першого кварталу ($128,4 млрд). США утримують лідерство у ШІ та оборонних технологіях, свідчить новий звіт Venture Pulse від KPMG Private Enterprise.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Ключові факти

- Інвестиції венчурного капіталу сягнули $101,05 млрд у 7356 угодах.

- Програмне забезпечення демонструє значне зростання завдяки імпульсу штучного інтелекту.

- Активність виходу з інвестицій залишається низькою.

- Тенденції залучення капіталу продовжують сприяти фондам середнього розміру.

- Оборонні технології увійшли до трійки з десяти найбільших глобальних угод.

Деталі

- Зниження пояснюється відсутністю одноразових мегараундів на кшталт $40 млрд для OpenAI, які підняли статистику раніше. Попри спад, апетит інвесторів до великих угод у сфері ШІ та оборонних технологій залишається високим. Найгучніша транзакція кварталу – $14,3 млрд у Scale AI – лише підтверджує, що ці напрями формують нову венчурну економіку.

- Водночас загальна кількість угод також впала – 7356 проти 9314 у першому кварталі, що стало мінімумом за останнє десятиліття.

- США. Американський ринок акумулював понад 70% глобальних вкладень ($72,7 млрд). Саме у США відбулися всі угоди вартістю понад $1 млрд, серед яких $14,3 млрд для Scale AI, $2,6 млрд для World View та $2,5 млрд для Anduril Industries. США закріплюють статус глобального епіцентру ШІ-інвестування.

- Європа. Ринок залучив $14,6 млрд у межах 1737 угод. Серед найбільших – Helsing (Німеччина, $683 млн) і Tekever (Португалія, $500 млн). Інвестори на континенті роблять ставку на зрілі компанії та стратегічні напрями, зокрема оборонні технології.

- Азія. Ринок залучив лише $12,8 млрд – другий найнижчий квартальний показник за десятиліття. Найбільші угоди були значно меншими за американські та європейські: Zelos Tech (Китай, $300 млн), Yangtze Memory (Китай, $219 млн) та PB Healthcare (Індія, $218 млн).

- Фокус інвесторів. Попри загальний спад, інвестори активно вкладають у ШІ, fintech та оборонні технології. У фінтех-секторі виділилися раунди Plaid (США, $575 млн), XY Miners (Велика Британія, $300 млн) та Scalable Capital (Німеччина, $174 млн). Відновилася активність і на публічних ринках – з IPO компаній Circle, Chime та eToro.

- Прогноз. Аналітики KPMG прогнозують, що у третьому кварталі 2025 року інвестори зберігатимуть обережність. Основні напрями вкладень залишаться незмінними: штучний інтелект, оборонні технології, healthtech та фінтех.

Матеріали по темі

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.