Остановка и оккупация заводов, дефицит электроэнергии и оборотных средств, падение спроса и усложненная логистика – вызовы, с которыми столкнулись украинские металлурги после полномасштабного вторжения РФ. Более того, компании сталкиваются с новыми вызовами: дефицитом воды из-за терактов страны-агрессора. Аналитик «Вокс Украина» Виктория Агапова исследовала внешнеэкономические показатели отрасли и рассказала, как сейчас чувствуют себя металлурги.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

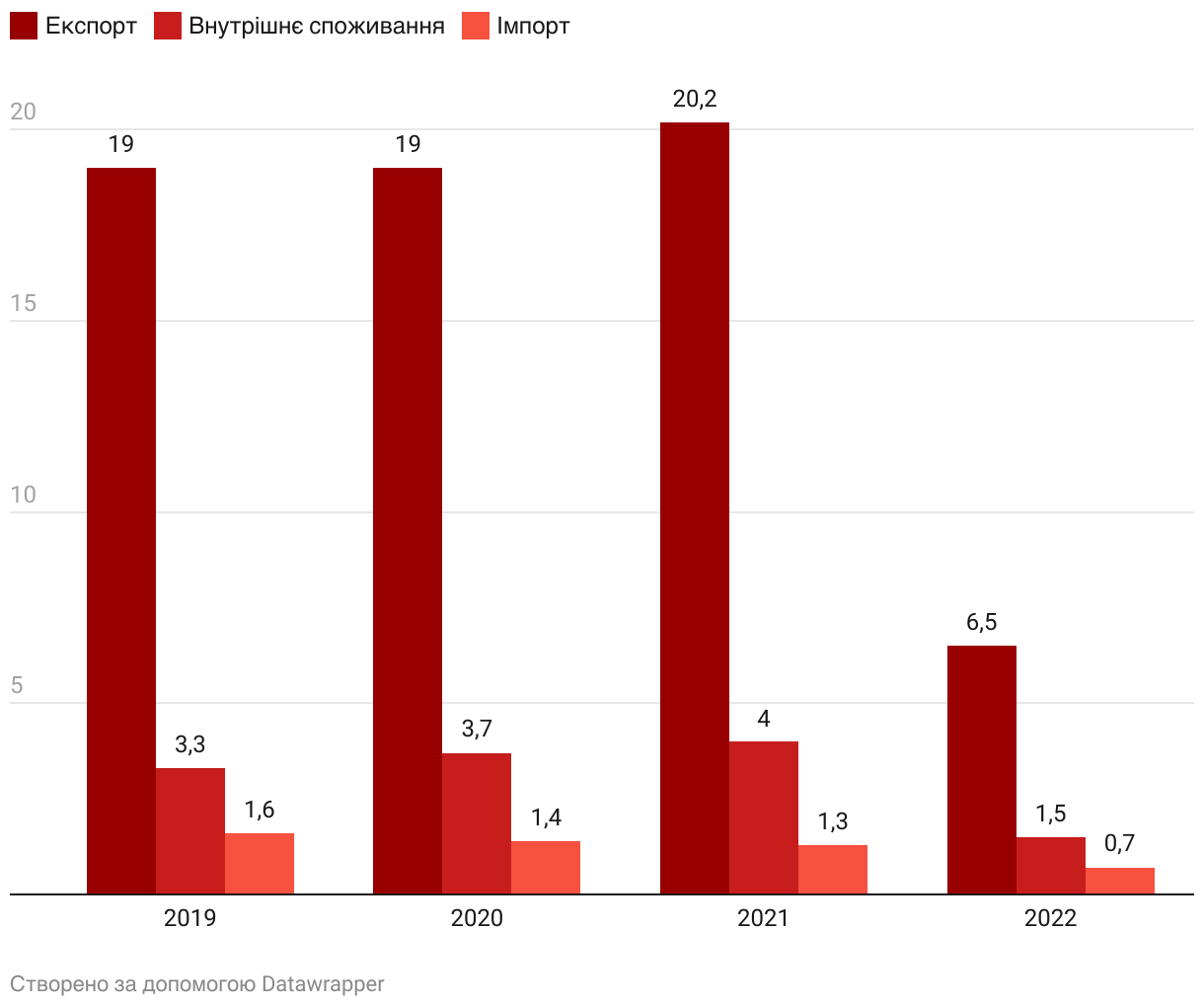

С началом полномасштабного вторжения в РФ сократились основные показатели внешнеторговой деятельности Украины (см. рис. 1). Экспорт металлопродукции, обычно достигавший нескольких десятков миллионов тонн, упал втрое. Однако по-прежнему украинские металлурги экспортировали около 80% производимой продукции.

Рисунок 1. Объемы экспорта, импорта и потребления металлопродукции в Украине, млн т. Источник: Укрметаллургпром, данные Государственной таможенной службы Украины, оценки экспертов.

Примечание. В рамках статьи для анализа внешней торговли к металлопродукции отнесены товары группы 72 «Черные металлы» и товарные позиции 7301–7306 группы 73 «Изделия из черных металлов» ТН УКТ ВЭД. Внутреннее потребление не учитывает сырьевые материалы (чугун, лом, ферросплавы), данные за 2022 год – по оценкам экспертов.

До полномасштабного вторжения импорт металлопродукции в Украину превышал 1,3 млн т. Это около четверти видимого потребления (сумма производства и импорта за исключением экспорта) на внутреннем рынке. В прошлом году импорт сократился вдвое, однако его доля во внутреннем потреблении выросла до трети.

Импорт и внутреннее потребление сократились из-за проблем с логистикой и падения спроса на металлопрокат. Причина – замедление экономической активности в результате оккупации территорий, активных боевых действий, атак армии РФ на объекты критической инфраструктуры Украины и выезда населения за границу.

Экспорт металлопродукции

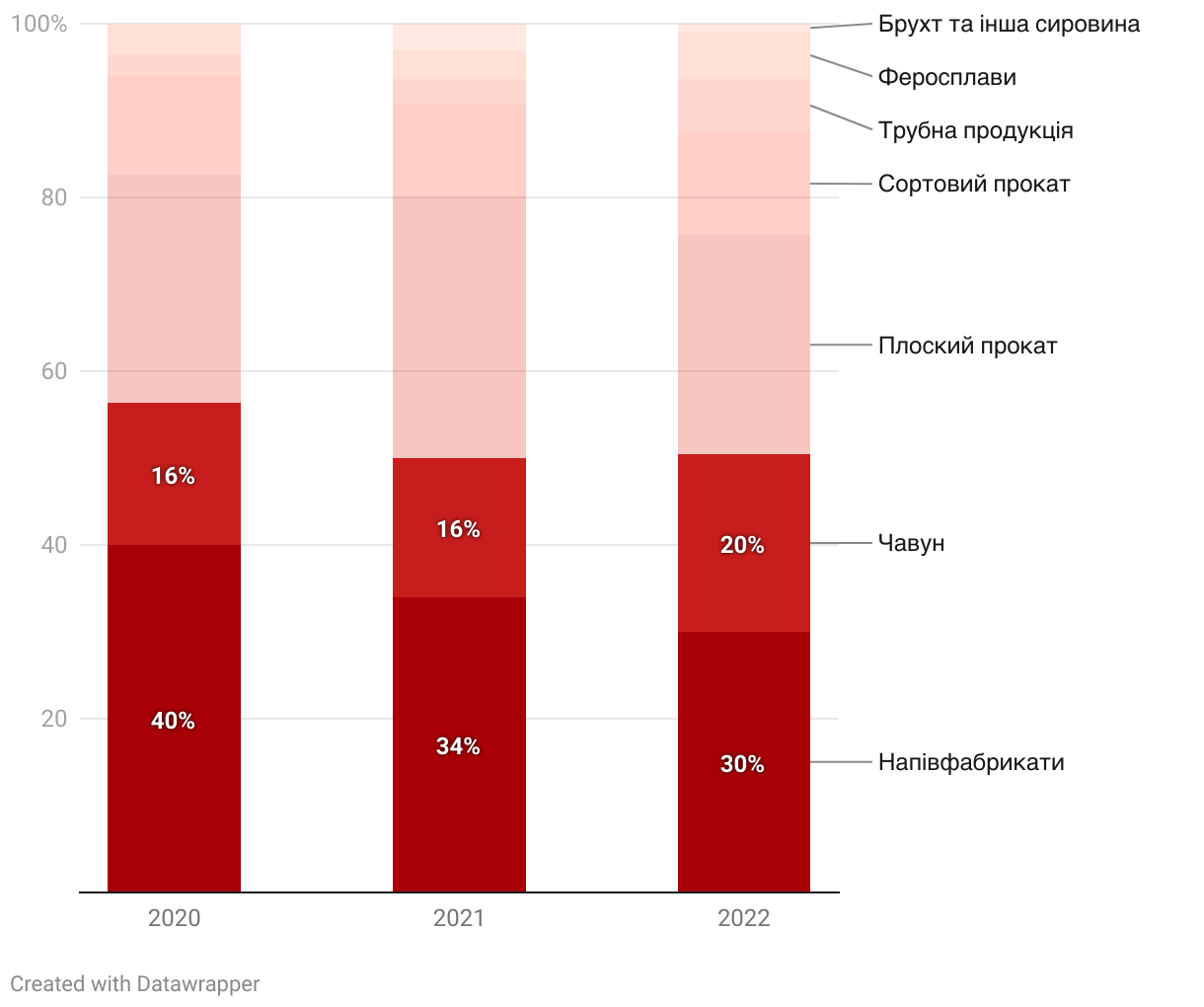

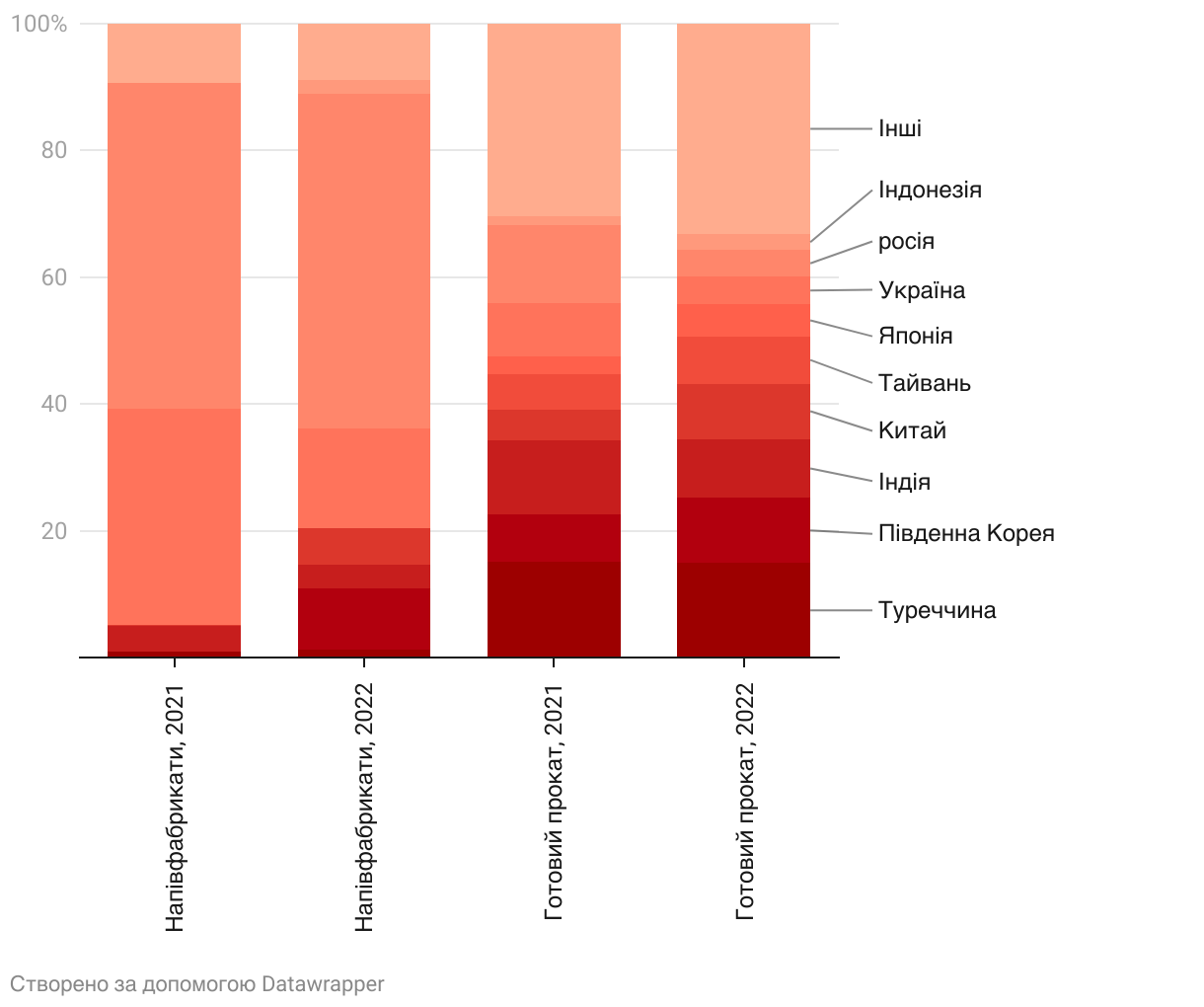

В товарной структуре экспорта металлопродукции половину составляют полуфабрикаты и чугун (см. рис. 2). Это менее прибыльная продукция по сравнению с готовым стальным прокатом, используемым в строительстве, авто- и машиностроении, нефтегазовой промышленности.

До полномасштабного вторжения производители ориентировались на обеспечение полуфабрикатами собственных производственных предприятий за границей и рыночную конъюнктуру.

В прошлом году ситуация изменилась на принцип «выживания»: компании поставляли продукцию, которую могли производить и отгрузить. Осенью, когда был дефицит энергии, заводы сокращали производство стального проката и выплавляли чугун, требующий больше газа.

Плоский прокат занимает существенную часть экспорта, однако и его объемы сократились: основные производители – оккупированные заводы группы «Метинвест» в Мариуполе.

Рисунок 2. Товарная структура экспорта металлопродукции Украины, %. Источник: Государственная таможенная служба Украины.

В прошлом году произошли и положительные изменения:

- США приостановили действия импортных пошлин;

- возрастали цены на трубную продукцию, имеющую высокую добавленную стоимость. Ее доля в экспорте Украины выросла с 3 до 6%.

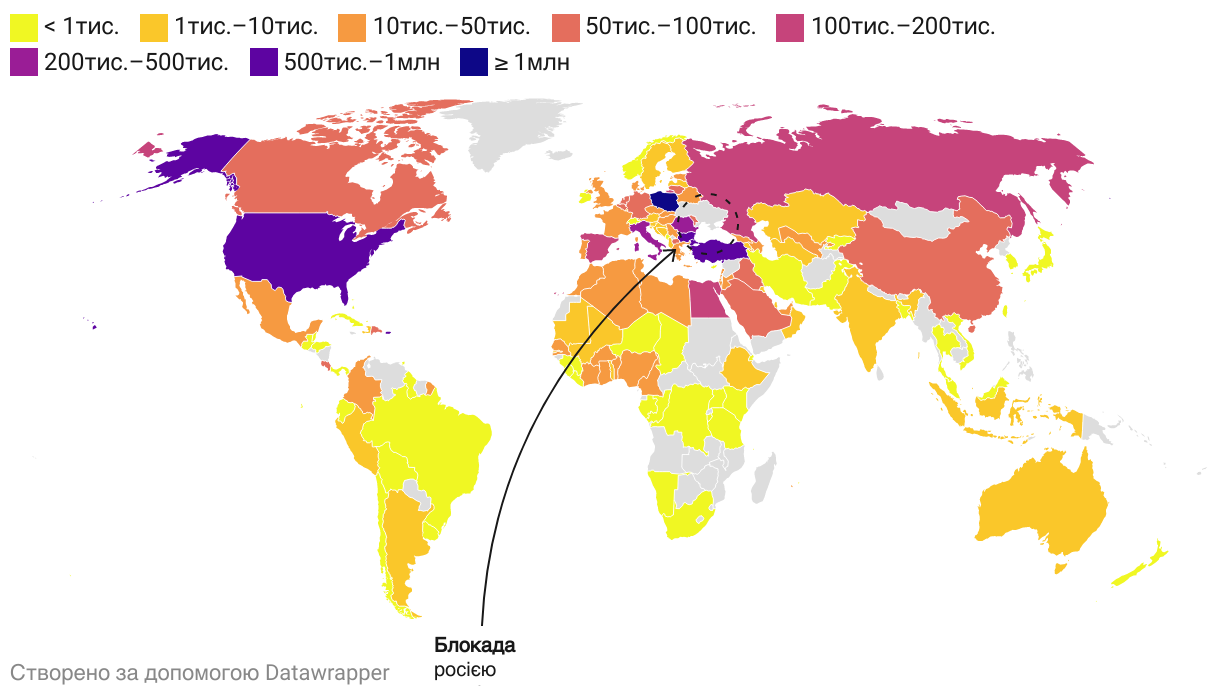

Украина экспортирует металлопродукцию почти на все континенты мира (см. рис. 3). Благодаря работе компаний в «нормальном» режиме в первые два месяца 2022 года (за это время было экспортировано 43% от совокупного объема металлопродукции того времени) по итогам года география присутствия украинских производителей не претерпела значительных изменений. Однако если в I квартале 2022 года Украина поставляла в 98 стран, то в IV – только в 62.

Рисунок 3. География экспорта украинской металлопродукции в 2022 году, т. Источник: International Trade Centre.

Примечание. Практически весь объем экспорта в Россию отправлен в I квартале 2022 года, небольшой груз пошел в сентябре. Официально экспорт в РФ запретили в конце сентября 2022 года.

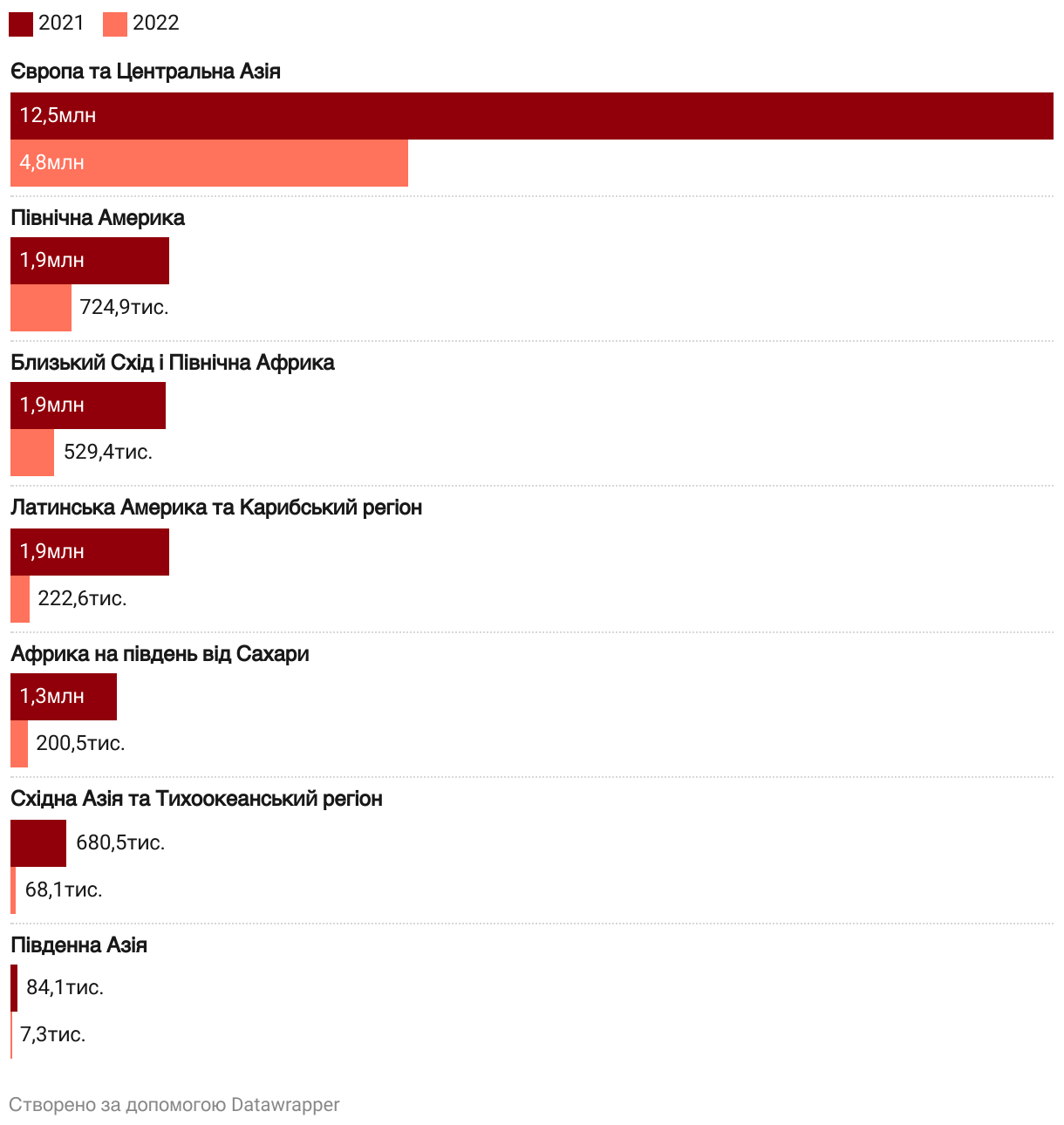

Падение объемов сказалось на всех регионах сбыта металлопродукции, от Европы до далекого Тихоокеанского региона (см. рис. 4). Глубина падения зависела от пути, который должен преодолеть груз с учетом логистических сложностей. Поэтому присутствие на отдаленных направлениях сошло почти до нуля.

Рисунок 4. Региональная структура экспорта украинской металлопродукции, т. Источник: International Trade Centre, региональное распределение стран осуществлено в соответствии с классификацией Всемирного банка.

Экспорт в Юго-Восточную Азию и Океанию упал в 10 раз, а в Латинскую Америку – в 8,5 раза. В шесть раз сократились поставки в страны Африки к югу от Сахары.

Экспорт на Ближний Восток и Северную Африку сократился в 3,5 раза на фоне заблокированного движения по Черному морю и отсутствия среди поставщиков мариупольских заводов. 79% прошлогоднего объема в этот регион отправлено в I квартале.

По объемам экспорта Северная Америка занимает второе место по всем направлениям украинского экспорта. В прошлом году продажи на этот рынок уменьшились сравнительно меньше – в 2,6 раза.

Украинским компаниям впоследствии удалось частично перестроить экспортные маршруты из портов Черного моря в европейские, что позволило даже увеличить экспорт отдельных товаров. Благодаря приостановке США действия импортных пошлин, украинские производители трубной продукции увеличили экспорт бесшовных труб в страну на 21% в годовом сравнении.

Хотя объемы поставок в Европу и Центральную Азию сократились в 2,6 раза, рынок остался основным потребителем украинской металлопродукции. Более того, его доля расширилась до 72%, поскольку украинские производители перенаправили торговые потоки сухопутным и речным транспортом в ближайшие страны.

Главным направлением украинского экспорта стал Европейский союз. Его доля в общем объеме экспорта украинской стали выросла с 35% в 2021 году до 57% в 2022-м (во второй половине прошлого года доля доходила до 90%).

Этому способствовало несколько факторов:

- Черноморская блокада заставила украинских производителей перенаправить торговые потоки в ближайшие страны, в частности в Польшу. Экспорт в нее вырос на 7%.

- Еврокомиссия приостановила действие мер торговой защиты на украинскую продукцию.

- Минимизировались поставки в Россию, которая была в пятерке крупнейших торговых партнеров Украины.

В мировой металлургической промышленности сейчас избыток производственных мощностей. Рост произошел в результате строительства новых производственных объектов в Азии и на Ближнем Востоке. Поэтому снижение украинских объемов не стало критической проблемой для потребителей за границей.

Частично компенсация украинских объемов происходит в результате региональной торговли. Активизировались азиатские производители, укрепившие свои позиции на рынках Ближнего Востока и Европы. В сегменте полуфабрикатов и готовой стальной продукции объемы из Украины и частично из России были замещены производителями из Азии (см. рис. 5). Эта тенденция продолжается и в нынешнем году.

Рисунок 5. Географическая структура импорта стали в ЕС-27, %. Источник: Eurostat, Eurofer.

Хотя сейчас производители Азии замещают украинские объемы, в долгосрочной перспективе им будет сложнее это делать.

Несколько причин:

- Несмотря на более низкую себестоимость продукции необходимо учитывать транспортные расходы из Азии в Европу.

- Действует квотирование импортных объемов, поэтому азиатские производители не смогут отгрузить больше установленного.

- ЕС нацелен на «зеленую» металлургию.

Из-за декарбонизационных целей Европы большинству азиатских производителей (Китая, Индии) будет сложно достичь углеродной нейтральности даже в среднесрочной перспективе. У Украины же после окончания войны есть шанс все отстроить на «зеленом» технологическом уровне.

Основные дипломатические усилия Украины направлены на включение металлургической продукции в «зерновое» соглашение и развитие транспортной инфраструктуры Украины и Европы (железная дорога, перегрузочные хабы и пункты пропуска, порты).

Импорт металлопродукции

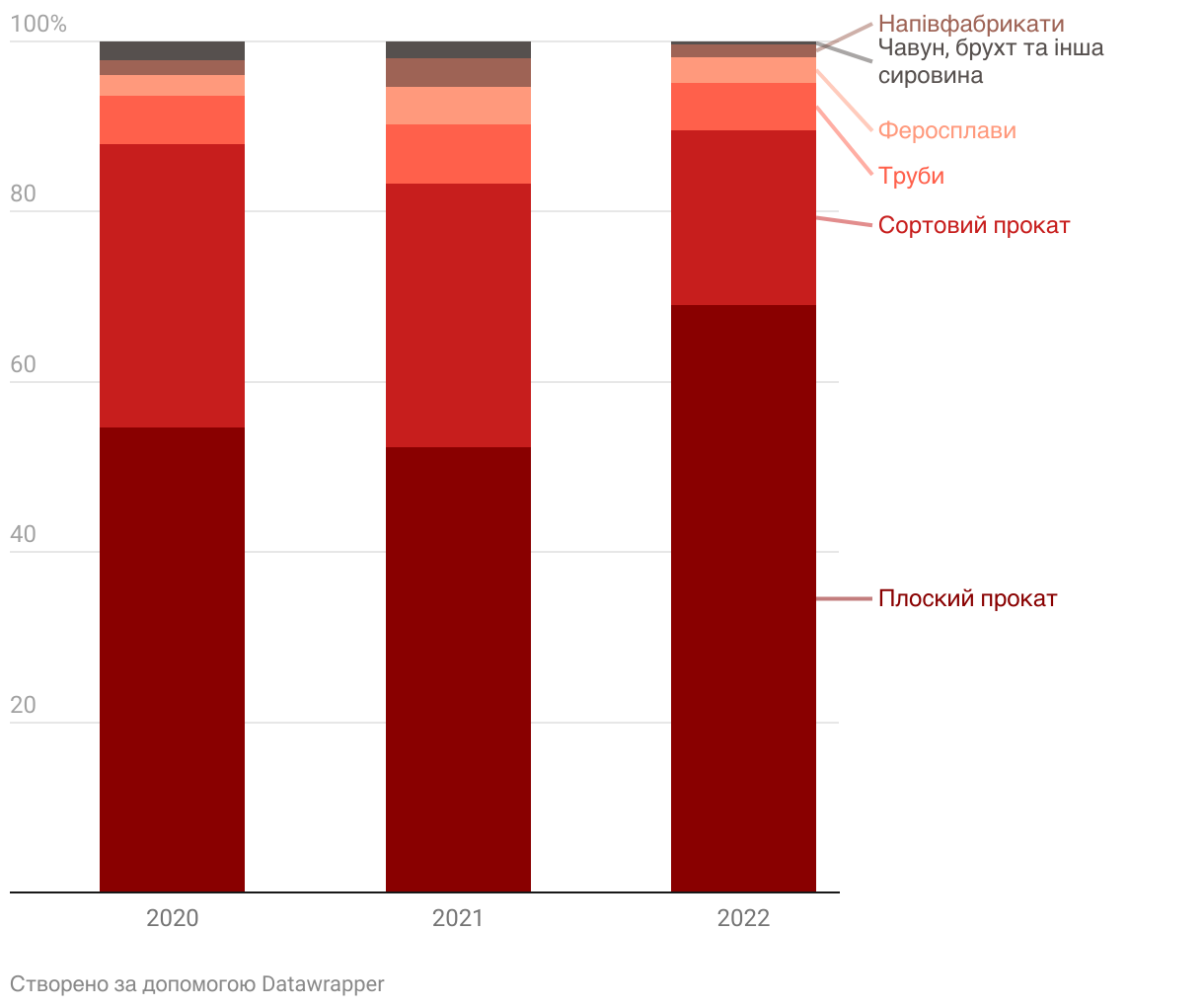

Основа импорта металлопродукции в Украину – товары, которые либо не производятся на внутреннем рынке, либо не отвечают по качественным/ценовым характеристикам потребностям потребителей. К примеру, плоский прокат, доля которого в импорте и раньше превышала 50%, а в 2022 году выросла до 69% (см. рис. 6).

До вторжения импортировался в основном плоский прокат с покрытием. Также возросла потребность в горячекатаном плоском прокате, ранее производимом мариупольскими заводами. Еще одна причина: единственный производитель этой продукции в Украине – завод «Запорожсталь» работал с перебоями из-за дефицита электроэнергии. Также увеличивается импорт продукции, единственным производителем которой была «Азовсталь» – балки и железнодорожные рельсы.

Рисунок 6. Товарная структура импорта металлопродукции в Украину, %. Источник: Государственная таможенная служба Украины.

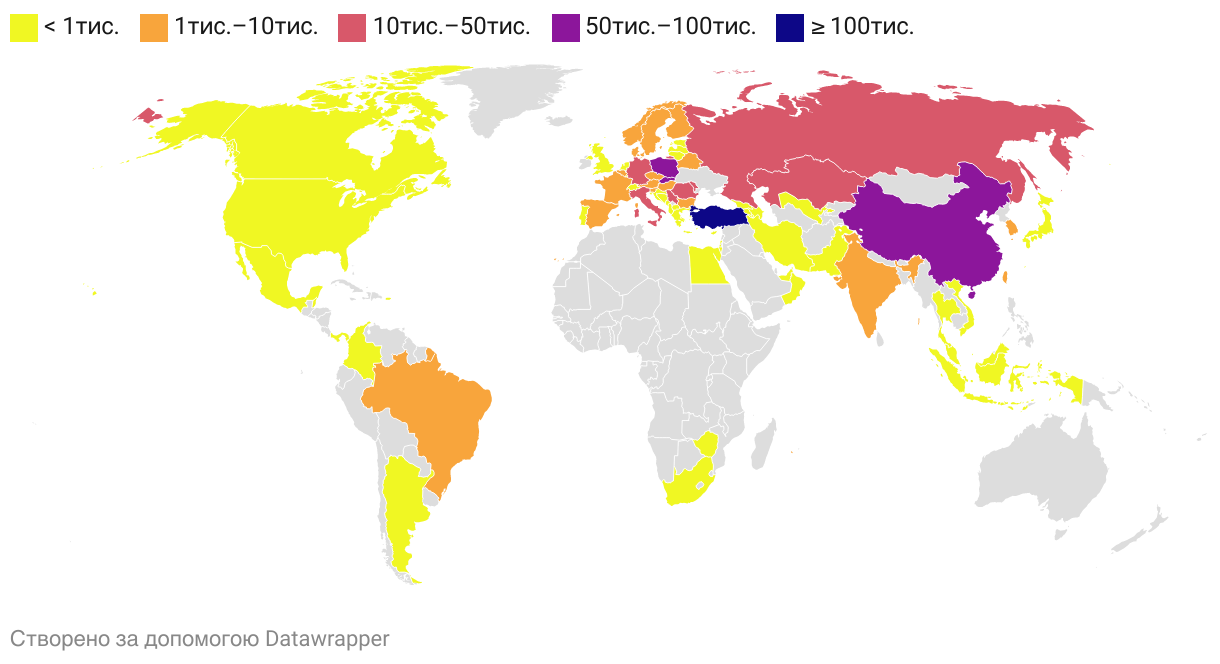

До прошлого года главными экспортерами стали в Украину были Россия, Китай и Турция, обеспечивая более половины импортных объемов (см. рис. 7).

По очевидным причинам РФ потеряла позиции, эмбарго на импорт из этой страны введено в апреле 2022 года. Поставки из Турции снизились на 20%. Однако в 2022 году турецкие производители стали главным источником стального проката для Украины, и уже за IV квартал объемы импорта достигли уровня до вторжения.

Закупки из Китая упали на 61%, учитывая логистические проблемы. Как и Турция, Китай обеспечивает потребности Украины в плоском прокате, в частности, в прокате с покрытием, который используется в строительстве (например, профнастил), производстве автомобилей и бытовой техники.

Вместе с тем приток китайского проката с покрытием может в дальнейшем упасть в случае установления новых антидемпинговых пошлин в Украине на этот товар.

Рисунок 7. География импорта металлопродукции в Украину в 2022 году, т. Источник: International Trade Centre.

Как и в сегменте экспорта, страны Европы поддержали украинских потребителей металлопродукции, активизировав торговые потоки. Словакия заняла третье место среди экспортеров в Украину, а объемы поставок из Румынии выросли почти в четыре раза. В частности, из Румынии были налажены поставки плоского проката.

Как складывается ситуация в этом году

Официальных детализированных статистических данных за первые пять месяцев 2023 года нет, однако можно рассмотреть основные тенденции.

- Стабилизация электроснабжения в феврале позволила производителям наращивать объем производства.

В марте выплавка стали выросла почти на четверть по сравнению с февралем, а производство стального проката – на 30%, по данным Укрметаллургпрома. Этот тренд продолжался также в течение апреля-мая.

Как за I квартал, так и за первые пять месяцев операционные результаты остаются значительно ниже прошлогодних объемов, учитывая высокую базу сравнения января-февраля 2022 года. Однако по сравнению с последним кварталом прошлого года Украина нарастила производство.

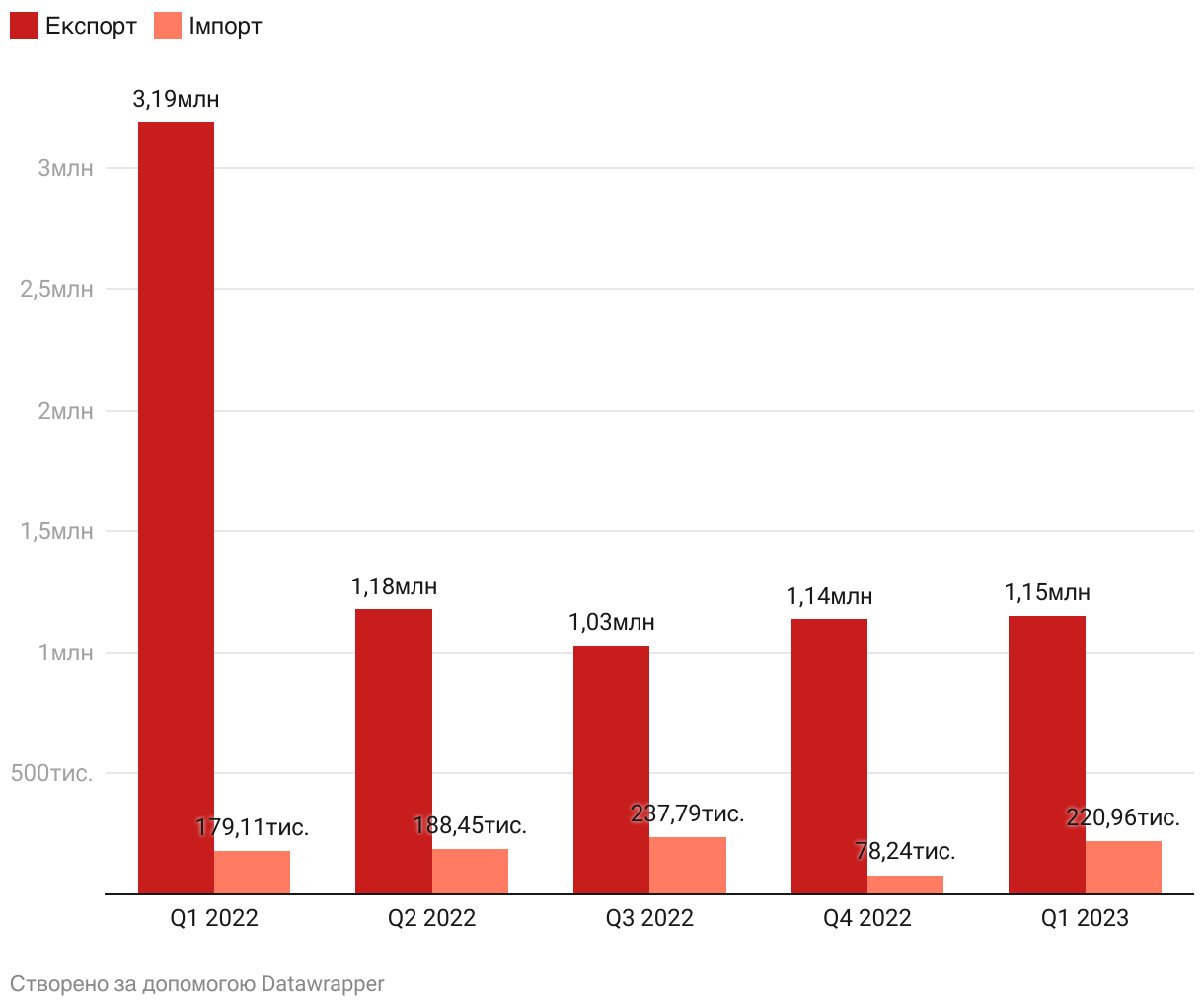

- Вырос импорт стали, учитывая активизацию потребления на внутреннем рынке Украины (см. рис. 8) в преддверии строительного сезона и в связи с перебоями в работе местных металлургических предприятий в зимний период.

Рисунок 8. Поквартальные объемы украинского экспорта и импорта металлопродукции, т. Источник: International Trade Centre, Государственная таможенная служба Украины.

- Переориентация на западную границу всех экспортных товаров, в первую очередь агропродукции и ГМК. В условиях ограниченных пропускных возможностей это создает значительную конкуренцию между экспортерами и влечет за собой рост очередей на границах.

В такой ситуации временное ограничение на импорт зерновых из Украины в отдельные страны ЕС может способствовать наращиванию экспорта товаров ГМК вследствие уменьшения пробок на границах и при благоприятной ценовой ситуации на рынке железной руды и металлопродукции.

Загруженность железнодорожных перевозок также уменьшается из-за нестабильной работы «зернового коридора». По оперативным данным апреля, экспортные перевозки товаров по железной дороге совокупно уменьшились на 8% по сравнению с мартом вследствие сокращения поставок зерновых (-15%). Однако перевозка на экспорт металлопродукции выросла на 16%.

В мае экспортные железнодорожные перевозки продукции из черных металлов продолжили расти почти до 0,5 млн т, а перевозки зерна упали почти вдвое.

Вместе с тем теракт на Каховской ГЭС становится новым вызовом для украинской металлургии. Водоснабжение в Кривом Роге на 70% зависело от Каховского водохранилища, поэтому крупнейший производитель стали в Украине «АрселорМиттал Кривой Рог» остановил выплавку стали и производство проката для минимизации потребления воды. В момент подготовки публикации компания не возобновила выпуск продукции. Вынужден сократить объемы производства и Никопольский завод ферросплавов.

Итоги

Данные показывают не только сокращение объемов поставок украинской металлопродукции за границу по итогам 2022 года, но и вынужденное снижение рынков присутствия.

В связи с невозможностью отгрузки стали из-за традиционных портов – «Южный», Мариуполя, Одессы, Николаева – украинские компании переориентировались на использование железной дороги, речных портов Дуная и морских портов стран Европы, а также сфокусировались на ближайших возможных рынках – в европейских странах. В результате производители снизили сотрудничество с регионами с большим транспортным плечом.

Как долго украинские производители будут ограничены в экспортных возможностях, прогнозировать сложно, учитывая продолжение войны и необходимость дополнительных финансовых ресурсов и времени для развития транспортной инфраструктуры. Здесь выносим за скобки вопросы восстановления активов на временно оккупированных территориях.

Украина планирует создать новые общие железнодорожные пункты пропуска на границе с ЕС в течение 2023–2024 годов и развивать железную дорогу. Европейские партнеры, например Польша, через порты которой переправляют продукцию украинского ГМК, планирует расширить мощности порта Гданьск на 50% к 2025 году.

Переориентация на отгрузку украинской продукции по железной дороге вместо морских путей привела к кратному росту расходов на транспортировку. В периоды снижения мировых цен на сталь высокие транспортные расходы делают украинскую продукцию экономически менее привлекательной, потому что доля логистических расходов будет расти. По оценкам отраслевых аналитиков и Нацбанка, цены на железную руду и сталь будут снижаться в течение II-III кварталов текущего года, что может оказывать давление на конкурентоспособность украинских поставщиков.

Даже при налаживании новых логистических путей украинские производители сталкиваются с ослаблением спроса на металлопродукцию на основных рынках сбыта, в частности в Европе. Это также ограничивает планы по наращиванию выпуска, отметил гендиректор «АрселорМиттал Кривой Рог» Мауро Лонгобардо.

Кроме того, перспективы наращивания объемов производства стали в Украине могут снова быть ограничены из-за падения объемов электроснабжения летом. Наряду с дефицитом электроэнергии очередным вызовом может стать дефицит воды на предприятиях в Днепропетровской области, которые зависели от Каховского водохранилища.

Что касается импорта, то он будет продолжать расти и составлять важную долю потребления на внутреннем рынке, пока Украина не возобновит производство дефицитной продукции.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.