Попри проблеми у банківській системі, два легендарних бренди у технологічному та фінансовому світах – Apple та Goldman Sachs Bank USA – обʼєдналися, щоб створити потенційно найпотужніший фінтех у США. Для чого це гігантам, що вони запропонують своїм клієнтам та які ризики несе ініціатива, розбирався Forbes.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

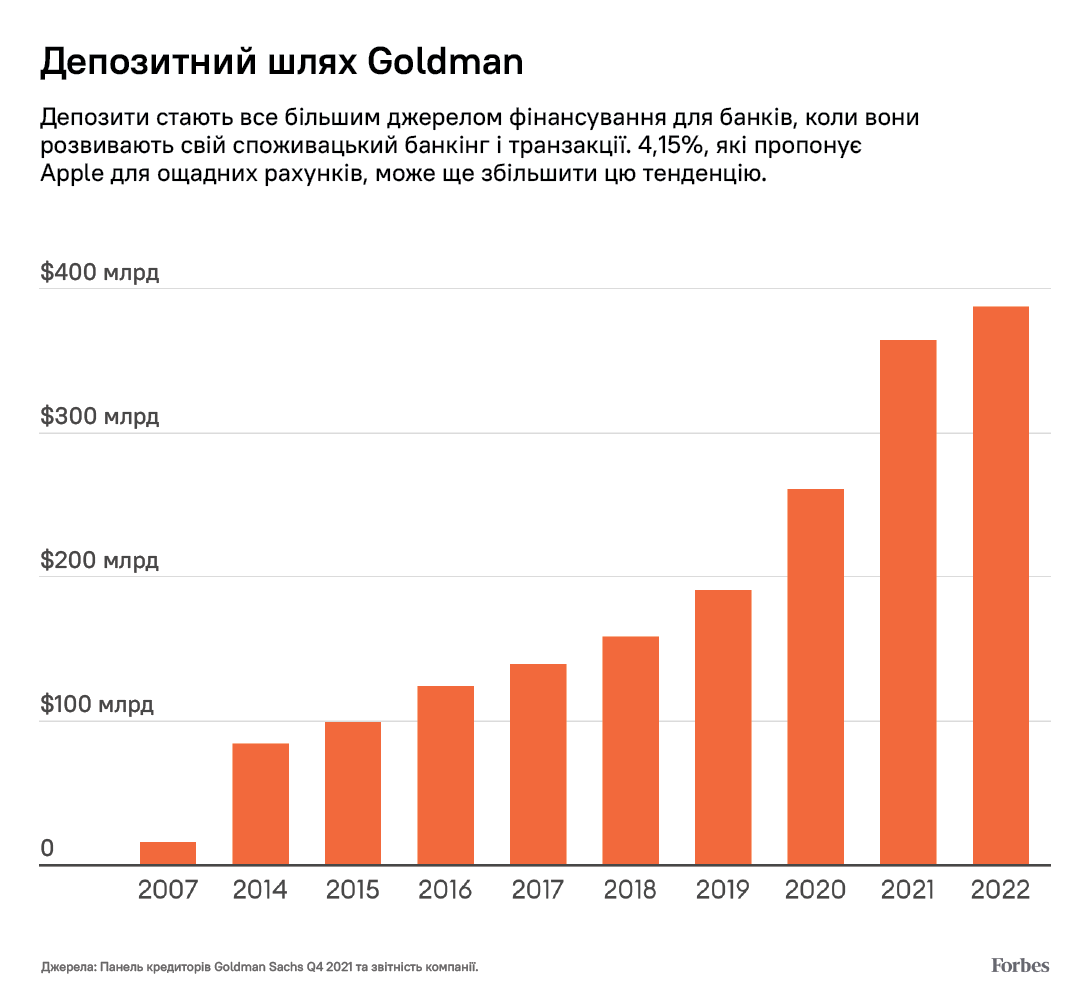

Минулого тижня один з найпотужніших технологічних гравців світу – компанія Apple приголомшила банківську індустрію США, вийшовши з новиною про запуск нового фінансового продукту – депозитного рахунку.

У час, коли ставки по депозитам середньостатистичного банку складають менше пів відсотка, Apple оголосила, що буде пропонувати своїм вкладникам 4,15% річних без лімітів на зняття коштів та гарантуванням вкладів Федеральною корпорацією зі страхування депозитів (FDIC).

Запуск нового продукту відбувається в непростий для банківської системи США час: після краху одного з лідерів ринку – Silicon Valley Bank. Вкладники не поспішають відкривати депозити, а фінтех-стартапам бракує коштів для розвитку бізнесу.

У Apple немає банківської ліцензії. Компанія виступає «вітриною» для Goldman Sachs Bank USA, який має ліцензію та страхування вкладів від FDIC.

Мовою фінтех-світу Apple – це необанк на зразок Chime, Revolut і Monzo. Потужність «яблучного» бренда у світі безпрецедентна, якщо врахувати, що понад 2 млрд IPhone на планеті тепер будуть пропонувати послуги Goldman.

Потужний бренд Apple

2022 року, ще до краху Silicon Valley Bank, лише 27% американців були «дуже або достатньо» впевнені у своїх банках, за даними щорічного опитування Gallup «Довіра до інститутів». Піковий показник у 60% був у 1979-му.

Компанія Apple вже десятий рік поспіль потрапляє до першої десятки у щорічному рейтингу найкращих світових брендів за версією Interbrand. Єдиний банк, якому вдалося досягти першої 25-ки, – це JPMorgan. Він посів 24-те місце, трохи обійшовши компанію YouTube.

«Apple рухається зі швидкістю світла, в той час як багато банків за годину витискають ледь ледь 70 км», – відзначає аналітик Ден Айвс із Wedbush Securities.

Новий продукт доступний лише клієнтам із кредитною карткою Apple Card. Щоб відкрити обліковий запис у необанку потрібно кілька хвилин, а відсотки за витрати, які називаються щоденними грошовими коштами, автоматично перераховуються на рахунок. Стан рахунку доступний на панелі керування цифрового гаманця Apple. Тепер у власників IPhone є ще одна перевага.

«Створити таку екосистему – геніальна ідея», – каже Девід Донован, виконавчий віцепрезидент з фінансових послуг у консалтинговій фірмі Publicis Sapient.

Новий депозитний рахунок – не перша фінтехнологічна послуга, які пропонує гігант із Купертіно. Минулого місяця компанія почала пропонувати власну послугу «купуй зараз, плати пізніше», за якою клієнти можуть розбити платіж на чотири виплати без додаткових відсотків чи комісій.

У липні 2022-го Apple зробила так, що продавці просто зі своїх IPhone можуть прийняти оплату кредиткою (тап – і все).

Пропонуючи такі фінансові продукти, компанія інтегрує себе у кожен аспект життя користувачів.

інфографіка Forbes

Пропри поважну репутацію, у всіх цих фінансових продуктах роль Goldman Sachs майже непомітна. Ймовірно це говорить про ставку на те, що користувачі більше не вбачають цінності у мармурових колонах будинків фінустанов та їх давній історії.

У цьому партнерстві 154-річний Goldman Sachs – це, по суті, інфраструктурний гравець. «Такі партнерські відносини можуть зробити банки невидимими», – вважає директор ринків капіталу в SouthState Bank Кріс Ніколс.

Фінансова панель управління від Apple

Вже не вперше, коли компанія, яка не є гравцем банківського ринку, але якій довіряють споживачі, намагається стати частиною їх фінансового життя. У 1970-х таку спробу робив Sears Roebuck.

Цей колись найбільший ритейлер США із брендом, який не поступався у потужності Apple, пропонував клієнтам відкривати депозитні рахунки та кредитні картки по всій Каліфорнії. Деякий час все йшло дуже вдало: у 1980-х Sears купив роздрібного брокера Dean Witter Reynolds та компанію з продажу нерухомості Coldwell, Baker & Co.

Проте Sears провалився у своєму основному бізнесі – ритейлі, поступившись технічнообізнанішим конкурентам Walmart і Target. А підйом Аmazon лиш прискорив крах Sears: у 2018-му компанія подала документи на банкрутство.

До появи нових депозитних рахунків Apple, які допомагає обслуговувати Goldman Sachs, щоденні винагороди за витрати з кредитки Apple автоматично перераховувалися на Apple Cash: передплачену цифрову картку, яка зберігалася у цифровому гаманці Apple і видавалася Green Dot Bank.

Компанія хотіла, щоб Apple Cash став для користувачів засобом для переказу грошей через iMessage – на зразок Venmo для PayPal чи CashApp для Block.

Компанія намагається зробити свій цифровий гаманець повноцінною панеллю управління фінансовим життям споживачів. Заощадження, грошові перекази, платежі в один тап та кнопка Apple Pay в онлайн-магазині – все під рукою в одному місці.

Зрештою, компанія може прагнути стати так званим суперзастосунком, таким як китайський AliPay, який починав як цифровий гаманець для переказу грошей між споживачами у 2004-му.

Сьогодні AliPay налічує 1,3 млрд користувачів та пропонує широкий асортимент можливостей: від оплати рахунків до доставки їжі і покупки квитків. У другій половині 2021-го роздрібний бізнес приніс компанії $41 млрд виторгу.

Конкуренти та монополія Apple

Поки Apple намагається створити фінансову панель управління у IPhone для своїх користувачів, у традиційних банків проблеми із наданням привабливого користувацького досвіду.

«Банкам доведеться або конкурувати із Apple, що буде важко зробити із цифровим гаманцем техногіганта, або створювати мікропослуги в межах різних видів гаманців, – каже Кріс Ніколс. – Яскрава та інтуїтивно зрозуміла панель гаманця Apple – саме те, чого бракує багатьом фінустановам».

Тім Кук, гендиректор Apple Фото Getty Images

Одна з причин, з якої важко конкурувати із цифровим гаманцем Apple, – техногігант не дає доступ третім особам до NFC-чипу, технології, яка дозволяє розплатитися на касі в магазині в один дотик. Така монополія на ексклюзивну технологію дає Apple непомірну перевагу під час переговорів із банками-емітентами.

Коли Apple Pay став доступний у 2014-му, банки погодилися платити Apple 0,15% на транзакції за допомогою кредиток, а саме на цю послугу, за повідомленням Wall Street Journal, припадає більшість виторгу цифрового гаманця.

Такий стан справ особливо дошкуляє іншим цифровим гаманцям, серед яких Google Pay для Android-девайсів. Повідомлялося про те, що Google не бере комісію із банків-емітентів. На відміну від Apple, Google дозволяє іншим компаніям користуватися своїм NFC-чипом.

У 2021-му Google скасував плани запустити можливість відкривати поточні рахунки, що привʼязані до цифрового гаманця. Закритий проєкт під назвою Plex повинен був давати можливість користувачам слідкувати за власними фінансами, а його партнером виступив Citigroup.

Платіжні застосунки Venmo і CashApp теж не можуть самостійно використовувати Apple Pay. Це означає, що користувачам потрібно додати картки застосунків в гаманець Apple, щоб розраховуватися ними у магазинах. Обидва застосунки запустили послугу оплати QR-кодом, щоб обійти монополію Apple на безконтактні платежі.

Компанія Early Warning Services, що стоїться за застосунком Zelle, який підтримали сім найбільших споживчих банків, серед яких JPMorgan Chase, Bank of America і Capital One, вирішила не боротися із конкурентами за оплату в магазинах зі своїм новим цифровим гаманцем Paze.

Він розроблений спеціально під онлайн-закупів. Клієнтам пропонують відкрити свої гаманці через застосунок їхнього банку і до гаманця будуть привʼязані картки клієнтів з тих семи банків.

Відкривши цифровий гаманець, клієнт може розраховуватися ними в інтернеті так само, як і кнопками PayPal чи Apple Pay. Успіх нового гаманця залежатиме від того, наскільки швидко EWS створить мережу продавців, які додадуть можливість оплати за допомогою Paze.

Монополію Apple не могли не помітити фінансові установи та регулятори. У липні на Apple подали колективний антимонопольний позов за звинуваченням у тому, що ексклюзивне володіння технологією безконтактної оплати дає техногіганту можливість брати здирницьку комісію із емітентів карток.

Минулого року антимонопольний орган Європейського союзу надіслав Apple протест щодо монополії компанії на платіжну технологію.

Навіщо Apple і Goldman ощадні рахунки?

Поява депозитних рахунків на гаманцях Apple ймовірно повʼязана не так із бажанням збільшити доходи, як із прагненням долучити ще більше власників IPhone до фінансових послуг Apple і Goldman.

Згідно із Айвсом, у двох мільярдів людей по всьому світу є IPhone, але менше 10% із них використовують Apple Card.

Чиста відсоткова маржа теж може не бути пріоритетом для Goldman.

Гендиректор Goldman Sachs Девід Соломон Фото Gettyimages

«Вони пропонують депозитні рахунки із вищими, ніж насправді необхідно, відсотковими ставками, щоб створити конкуренцію радше онлайн-банкам, ніж традиційним, – каже Стівен Біґґер, директор із досліджень фінансових послуг в Argus. – Вони зменшують власну маржу, пропонуючи такі продукти».

Під час звіту щодо доходів минулого тижня гендиректор Goldman Sachs Девід Соломон вихвалявся угодою із Apple: «Це дає нам змогу поглибити відносини із Apple, доєднатися до її екосистеми і клієнтів».

Значно менше ентузіазму він виявляв щодо своєї семирічної американської франшизи Marcus, яка надає споживчі банківські послуги, такі як кредити та депозитні рахунки. Відсоткова ставка по депозитним рахункам у Marcus становить 3,9%, що лише на чверть менше, ніж в Apple.

«Ми звісно звернули увагу на кількість людей, у яких є одночасно і кредитні картки, і депозитні рахунки в Marcus, і їх небагато, – розповів Соломон. – Ми пильно слідкуватимемо за тим, чи будуть прояви канібалізації».

З 2020-го відділ Platform Solutions в Goldman, який включає споживчі кредити і транзакції, обійшовся банку у $3 млрд. Під час звіту банк розповів, що продав незабезпечених споживчих кредитів на суму $1 млрд (з $4,5 млрд), які видав Marcus. Goldman все ще шукає покупців на решту цих кредитів.

Банк також повідомив, що міркує над продажем GreenSky, фінтех-компанії, яка пропонує споживачам кредити на ремонт житла. Goldman купив її у 2021-му, коли молоду компанію оцінювали у $2,24 млрд.

«Ми також розглядаємо стратегічні альтернативи в межах нашої споживчої платформи», – зазначив Соломон.

За словами Донована, «Goldman зробив хід конем, і замість того, щоб витрачати власні гроші на залучення кліжнтів, вирішив приєднатися до величезної екосистеми типу Apple».

Та навіть двом таким потужним брендам потрібно бути обережними, коли йдеться про регуляторів. Управління контролю грошового обігу США пильно придивляється до співпраці між банками та технологічними компаніями, а Бюро фінансового захисту споживачів вже проводить розслідування щодо видачі кредитних карток Goldman Sachs.

Варто додати що на новому ощадному рахунку Apple не може бути більше, ніж $250 000, тобто, більше максимальної суми страхування FDIC.

«Найбільша вразливість банку полягає у втраті довіри, адже культура фінустанови визначається її стабільністю, чесністю і упорядкованістю, – сказав у середу виконувач обовʼязків керівника Управління контролю грошового обігу Майкл Хсу. – Культура ж техноіндустрії заснована на хаосі, «рухайся швидко і все ламай», і верховенстві коду. Те, як саме ці культури співіснують заради просування відкритого банкінгу, надзвичайно важливо».

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.