Частка непрацюючих кредитів зростає у портфелях українських банків, але це тільки початок можливої великої кризи. Хоча банки намагаються працювати із заборгованостями, частині з них, ймовірно, не вдасться уникнути проблем. Кому з українських фінустанов буде найважче пережити кризу та чи варто очікувати нового банкопаду

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

У 2017 році українська банківська система встановила світовий рекорд за рівнем непрацюючих кредитів, або NPL, – у той момент 58% загального кредитного портфеля не обслуговувалися. З 2018 року частка NPL поступово скорочувалася, досягнувши 27% станом на 1 березня. Війна переломила цей тренд. 1 жовтня обсяг NPL у системі становив 399 млрд грн, не обслуговувався вже кожен третій кредит, або 34%.

Це значення наразі не є остаточним, констатує в коментарі Forbes голова НБУ Андрій Пишний. «Банки ще не в повній мірі визнали свої втрати, – зазначає він. – Багато позичальників перебувають у коротких реструктуризаціях, і достеменно оцінити їхню життєздатність доволі складно».

Банки не можуть почуватися краще, ніж українська економіка. Оскільки економічна активність зменшилася на 30-40%, приблизно такий же обсяг кредитів мав би стати проблемним, вважає керівник аналітичного відділу Concorde Capital Олександр Паращій. Хоч банки поки що не показують цього у звітності, унаслідок війни система, ймовірно, повернеться до показників NPL у 55–60%, додає він.

Голова НБУ Андрій Пишний Фото Western NIS Enterprise Fund

Це є потенційною проблемою, принаймні для частини ринку, включно з доволі великими гравцями. Збитки від безнадійних кредитів зрештою негативно впливатимуть на капітал банків. НБУ з початку війни тимчасово відмовився від суворих правил дотримання банками нормативів капіталу, однак довоєнні вимоги можуть повернутися вже наступного року.

Кому з банкірів варто вже розпочинати перемовини з власниками про майбутню докапіталізацію?

Кредити поки не стають поганими

Показник NPL на початок жовтня, який зафіксував помітне зростання проблемних, це лише перші та поки що поодинокі кейси, які сягнули 90-денної прострочки, розповідає директор департаменту ризик-менеджменту Укргазбанку Володимир Пономарьов.

З початку війни і до 1 липня для всіх позичальників діяли кредитні канікули: банки не здійснювали нарахування днів прострочення боргу. Офіційно визнані банками NPL включають здебільшого ситуації, коли банки взагалі не змогли звʼязатися з позичальниками аби домовитися про реструктуризацію, додає Пономарьов.

Саме можливість доволі гнучко реструктуризувати борги поки що дозволяє банківській системі показувати не надто стрімке зростання обсягів NPL, тобто не таке значне, як могло би бути, каже економіст Центру економічної стратегії Максим Самойлюк. У квітні ЦЕС оцінював втрати банків на рівні 50–70% грошових потоків за кредитами. На початку війни рівень платежів за кредитами зменшився до 50–60%, каже заступник голови правління Таскомбанку Іван Альмяшев. Уже за кілька місяців ситуація вирівнялася, стверджує він.

Восени НБУ констатував зниження вартості працюючого кредитного портфеля щонайменше на 20%. У березні–вересні банки сформували резерви під знецінення кредитів на 93,2 млрд грн, визнавши тим самим, що відповідний обсяг кредитів може не повернутися.

Опитані Forbes банки стверджують, що 80–90% клієнтів продовжують обслуговувати свої позики, а з рештою вдається домовитися про реструктуризацію. Якість портфелю по системі краща, ніж можна було очікувати в перші тижні війни, говорить голова правління ОТП Банку Володимир Мудрий. «Рівень сплати процентів за робочим портфелем складає більше 86%», – коментує член правління Укрексімбанку Дмитро Каплюк.

Як банки працюють із проблемними позичальниками

Втім із часом втрати банківської системи складуть до 30% довоєнного портфеля, прогнозує Пономарьов із Укргазбанку. Фінальна сума збитків може сягнути 200–400 млрд грн, вважає Паращій із Concorde Capital.

Що з цим робити? Уніфікованих рішень немає. Системний вихід на рівні держави варто очікувати лише щодо кредитів під заставу, яку було зруйновано або пошкоджено в результаті військових дій, вважає Мудрий з ОТП Банку. Як правило це – іпотека фізосіб або майнові комплекси великих корпоративних клієнтів. Однак у такому випадку джерелом покриття збитків мають стати репарації. Їхній механізм та перспективи поки що залишаються незрозумілими.

Зруйноване підприємство на Київщині

Більш нагальна проблема – далеко не всі позичальники погоджуються реструктуризувати старі борги через ставки, які суттєво зросли. Середні ставки, наприклад в Укрексімбанку, складають 23%. Більш низький рівень не влаштовує самих банкірів, оскільки 23% річних вони можуть отримати на депозитні сертифікати НБУ, що мають мінімальний рівень ризику.

Чи може бути новий банкопад та хто в зоні ризику?

Через високий рівень невизначеності нові домовленості між банками та позичальниками здебільшого є проміжним варіантом на короткий час, говорить Паращій із Concorde Capital. Реструктуризація дає змогу тимчасово не визнавати збитки за проблемними кредитами і, принаймні на папері, зберігати прийнятні показники капіталу банків.

Реальну оцінку рівня непрацюючих активів по банківській системі буде видно ближче до середини 2023-го. НБУ вже запланував оцінку якості активів, анонсує голова регулятора Пишний. «Окремо буде оцінено життєздатність банків, тобто можливість нормалізувати фінансові показники», – пояснює він.

Для багатьох банків це означатиме нову хвилю пошуку грошей: як і під час кризи 2014–2015 років, Нацбанк вимагатиме плани капіталізації та/або реструктуризації активів. Система буде сильно недокапіталізована, погоджується фінансовий аналітик ICU Михайло Демків. «Ймовірно, йдеться про мільярди доларів, – зазначає він. – Такі гроші не просто знайти та проінвестувати в поточній ситуації».

НБУ очікує, що більшість банків зможе самостійно відновити капітал завдяки майбутнім прибуткам, каже Пишний. Решті може знадобитися докапіталізація від акціонера.

Держбанки вже просили гроші

Деякі держбанки вже зверталися з таким проханням до Мінфіну, однак отримали відмову, зазначає на правах анонімності співрозмовник, близький до керівництва одного з них.

Інфографіка Forbes

Високий NPL ПриватБанку повʼязаний із портфелем проблемних кредитів колишніх власників, він не обслуговується з 2016 року. Ощадбанк на початку 2022-го мав NPL на рівні 33%, зараз показник збільшився до 42%.

«Я не дуже песимістичний стосовно держбанків, вони кредитували в останні роки значно менше, ніж до 2014 року, – каже Демків з ICU. – Тож говорити про «діру», яку доведеться закривати коштами платників податків, зарано».

Виняток – Укргазбанк, який після 24 лютого збільшив кредитний портфель на понад 20 млрд грн. За 10 місяців цього року банк сформував 6,3 млрд грн резервів, йдеться у письмовому коментарі пресслужби. «Укргаз» наразі має найнижчий NPL серед держбанків – 15,3%.

Вже в грудні до групи державних унаслідок націоналізації може перейти Альфа-Банк, який зараз належить росіянину Михайлу Фрідману та партнерам. «Альфа» вже має не надто хороші показники: близько третини кредитного портфелю банку є проблемною.

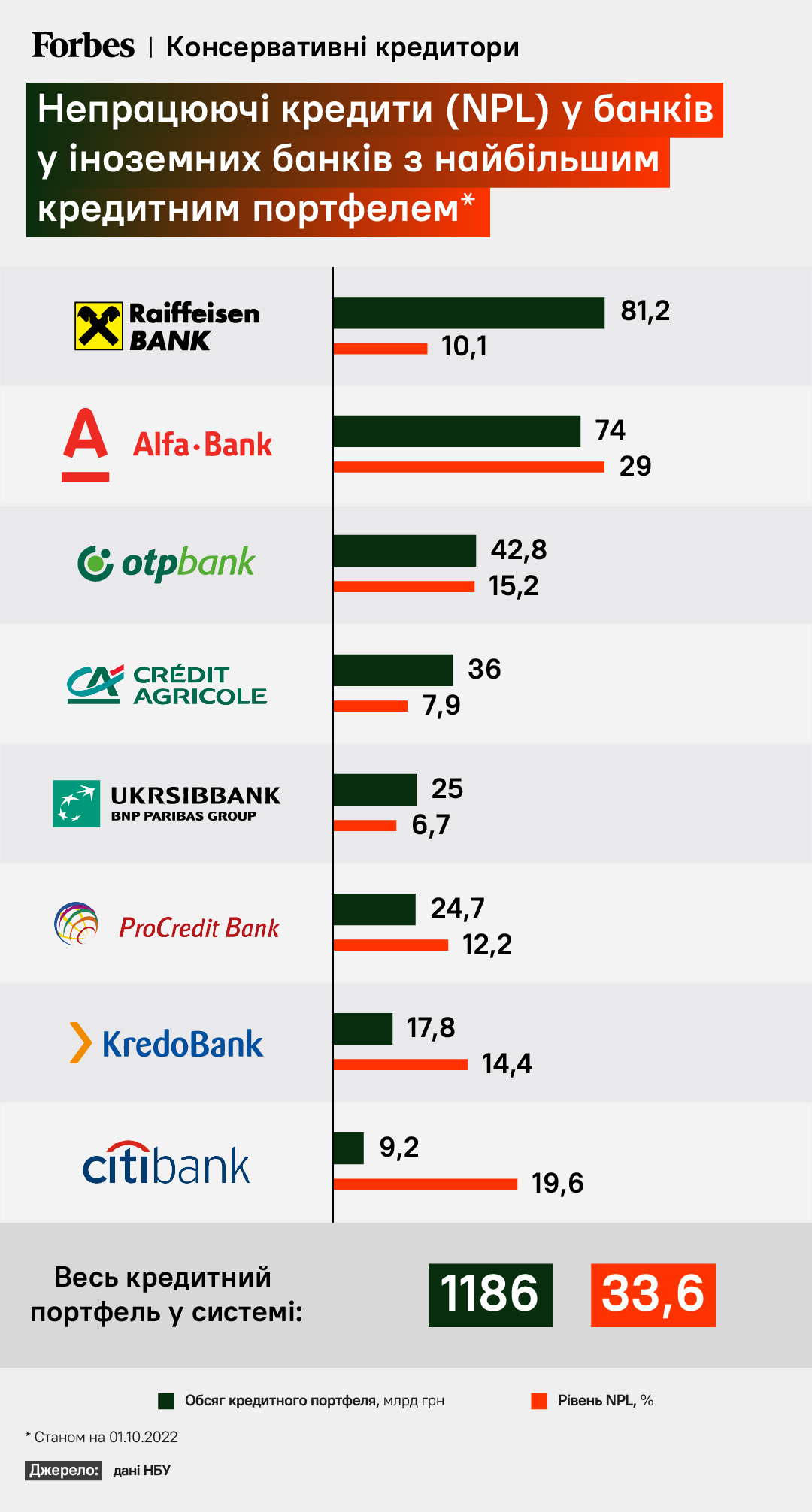

Іноземні банки чатуватимуть на шанс купити конкурентів

Банки з іноземним капіталом мають іншу ситуацію: за час війни більшість із них скорочували обсяги нових кредитів і збільшували ліквідність за рахунок депсертифікатів, говорить Демків. Тож західні фінансові групи зможуть легко докапіталізувати свої «дочки».

Інфографіка Forbes

Більше того, зважаючи на останні успіхи ЗСУ на фронті, західні банки, що мають багато ліквідності, можуть піти на експансію. «Оскільки вже 42% українського експорту оплачується в євро, ймовірно це будуть європейські банки», – прогнозує Демків.

Чи ризикують банки Ахметова, Тігіпка, Суркісів та Ярославського

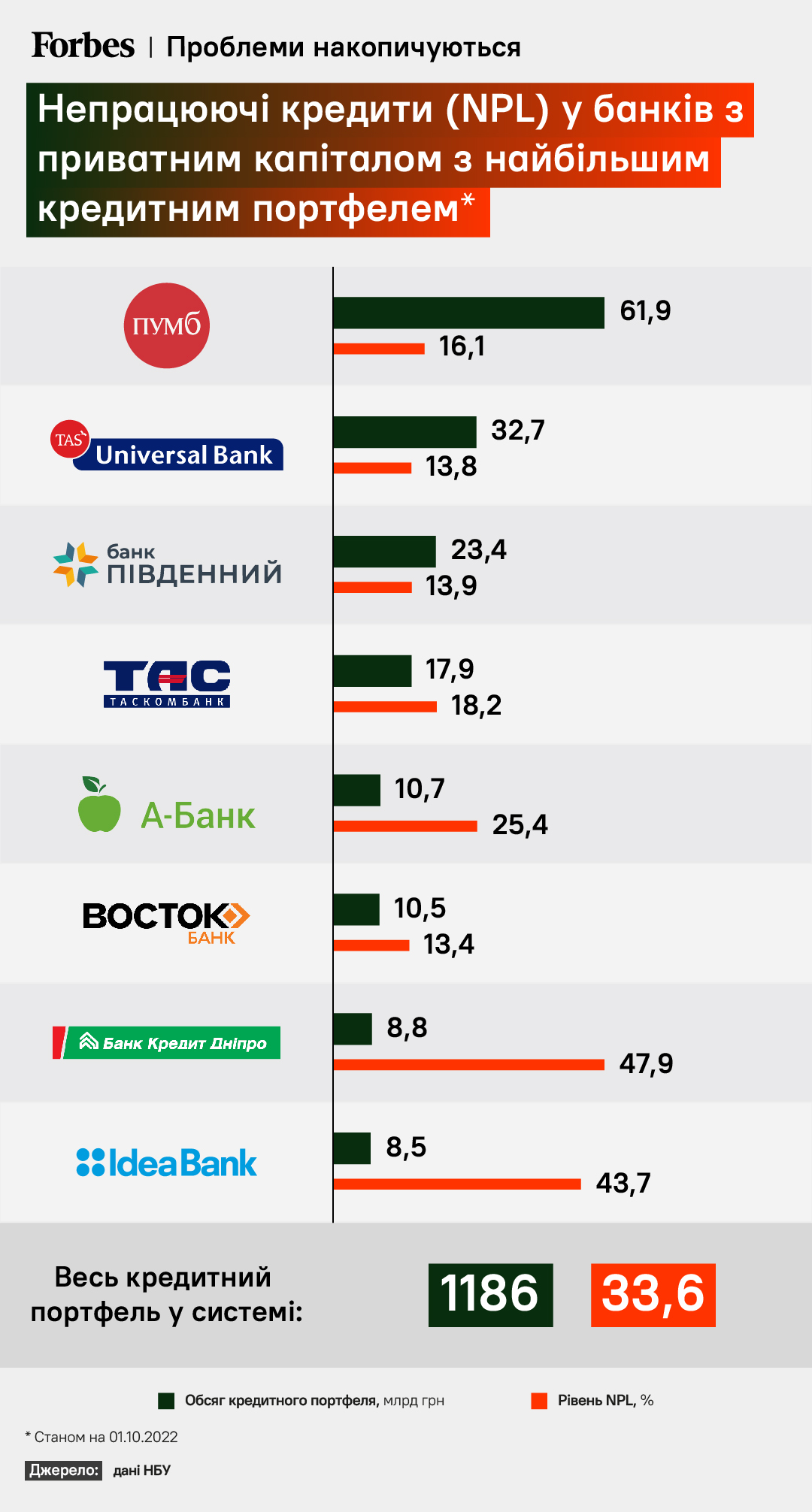

Більші ризики мають локальні банки з приватним капіталом, що мають великий портфель споживчого кредитування, вважає Демків. На відміну від великих позик бізнесу, такі кредити складніше реструктуризувати, додає він.

Інфографіка Forbes

Найбільше споживчих кредитів до війни видавали два держбанки: ПриватБанк та Ощадбанк, а також банки з приватним українським капіталом — ПУМБ Ріната Ахметова, Універсал Банк (monobank) та Таскомбанк Сергія Тігіпка та А-Банк Григорія та Ігоря Суркісів.

А-Банк має один із найгірших показників NPL серед банків з українським капіталом, що входять до двадцятки найбільших у системі. Ще складніша ситуація у банку «Кредит Дніпро» Олександра Ярославського, де рівень проблемних кредитів уже зараз сягає 47,9%.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.