Співзасновник monobank Олег Гороховський розповів Forbes про збір на «Ловця Шахедів», чому він називає «банки» у mono «HIMARS для волонтерів» та скільки донатів українці надіслали через mono від початку війни. Інтерв'ю.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

За декілька годин до того, як вранці 17 жовтня Росія атакувала Київ за допомогою іранських безпілотників-камікадзе Shahed-136, monobank, платформа UNITED24 та блогер Ігор Лаченков завершили збір 150 млн грн на закупівлю систем «Ловець Шахедів». Вона робить дрони вразливими для ППО. Початкову мету у 100 млн грн українці закрили вже у перші вісім годин.

150 млн грн вистачить на три «ловці», розповідає Forbes співзасновник monobank Олег Гороховський, 48. Для українського волонтерського руху mono, а точніше його сервіс «банка», є одним з найбільш популярних інструментів для збору донатів. Від початку війни у monobank було створено понад 100 000 «банок», які загалом зібрали більше 5 млрд грн.

Як працює цей інструмент, хто організував рекордні збори та чи приносять «банки» доходи для самого mono?

Це скорочена та відредагована для зрозумілості версія розмови Forbes з Олегом Гороховським.

Для волонтерів «банки» – це як HIMARS для військових

У перший день збору ви писали про 200 000 людей, які на той момент зробили донати. Скільки вийшло зрештою?

Всього 666 192 транзакцій, середній донат – 229 грн.

Який донат був найбільшим серед корпоративних донорів, окрім 5 млн грн від monobank?

Ми отримали близько 15 млн грн від корпоративних клієнтів. Івано-Франківський цементний завод – 1,9 млн грн. Був великий внесок від Comfy та одного з засновників компанії Ігоря Хижняка – вони внесли по 1 млн грн. Група компаній «Автострада» – 1 млн грн. Засновник криптовалютної біржі WhiteBit Володимир Носов – 1 млн грн.

Збір Лаченкова–Притули–Стерненка на дрони-камікадзе супроводжувався серйозною DDoS-атакою. Як банк її пережив? Чи вплинула ця атака на темпи зборів?

Нас насправді доволі складно атакувати таким чином, тому що mono – це не сайт, а застосунок. Зараз є «банки», тобто це посилання на сайт. Тож саме їх і атакують.

Протидія – визначити ІР-адреси, з яких йдуть запити, і блокувати їх, щоб знизити навантаження на сервер. Атака була сильною, з навантаженням х40 до звичайного. Це ми говоримо про звичайну ситуацію під час зборів Притули, коли навантаження зростає у 3–4 рази. У тому числі через те, що люди не лише роблять внесок, а й оновлюють екран, щоб побачити зібрану суму.

DDoS-атака не вплинула на збір. Були незначні затримки в сервісі, але збоїв не було. Якщо людина хоче задонатити й отримує повідомлення про помилку, вона робить повторну спробу. Якщо не дійшли якісь кошти, то загалом це, мабуть, загальна сума не перевищує 1 млн грн.

Чи супроводжувався DDoS-атаками поточний збір на «Ловців Шахедів»?

Ми постійно посилюємо потужності в сервісі «банок». До речі, цікава статистика: у Притули було посилання на ПриватБанк та на «банку» mono. Наша «банка» зібрала в 10 разів більше коштів. Тож «банка» стала головним інструментом для збору донатів в країні.

Чому? Є ліміти банків та платіжних систем по перерахуванню з карток та їх поповненню. Є питання фінансового моніторингу. Ми зрозуміли, що потрібен продукт, який дасть змогу проводити великі збори. Якби не було «банки», ми б збирали набагато менше. Для волонтерів це як HIMARS для військових.

Іранський дрон Shahed-136 у небі над Києвом 17 жовтня 2022 року Фото Getty Images

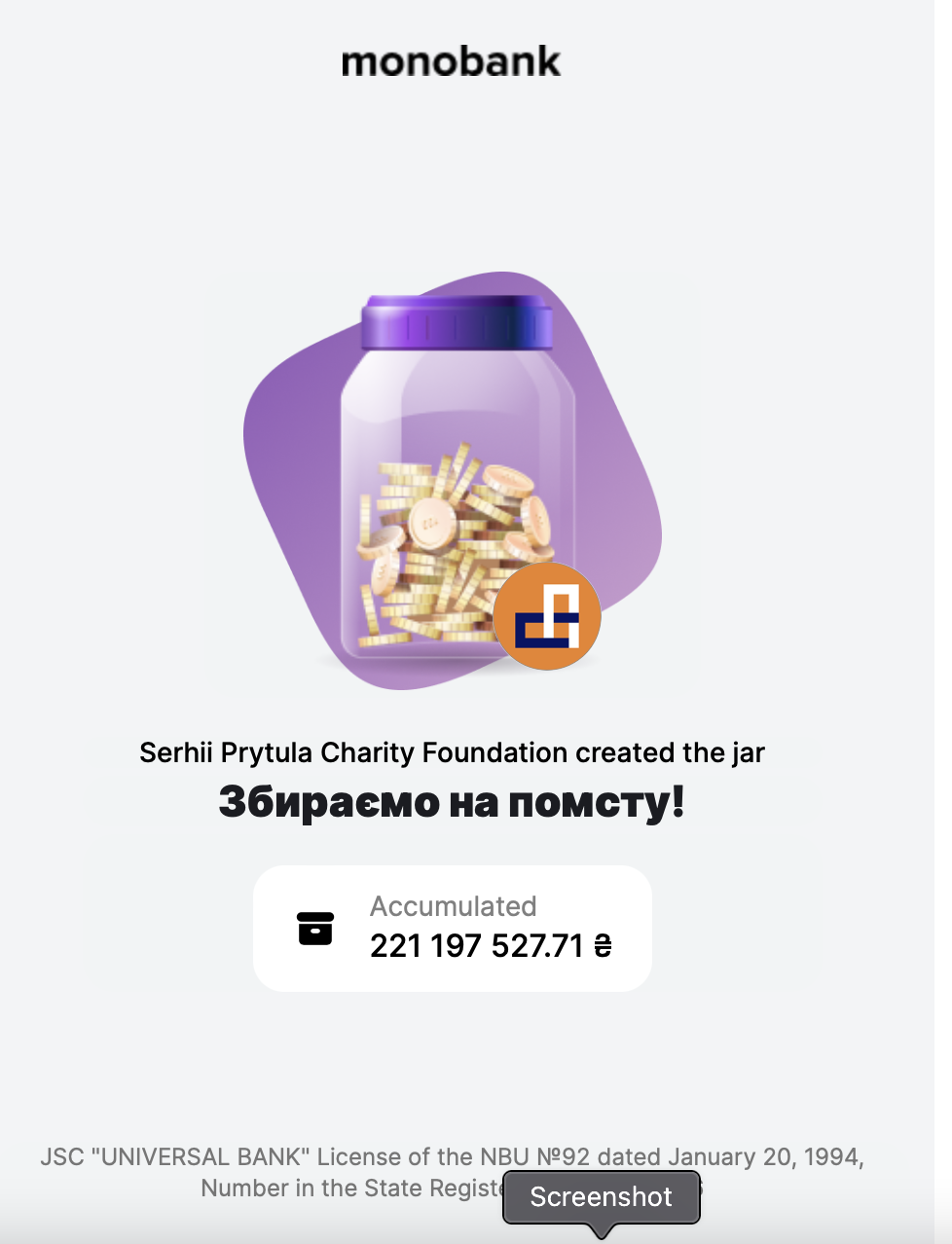

Найбільший збір – «На помсту» від Притули, Стерненка та Лаченкова

Яка історія «банки» – коли вона з’явилась, коли був перший збір?

Це історія про накопичення, а не про збори. По суті це аналог приватівської скарбнички, з допомогою якої можна було непомітно накопичити кошти невеликими сумами, перераховуючи відсоток від витрат або округлюючи залишок. Коли ми розробляли подібний сервіс у mono, планували більш сучасну версію і дали можливість спільного накопичення. Наприклад, у нас був клас, що збирає на штори, або сім’я, що відкладає на відпустку з кількох карт.

Коли прийшла війна, ми зрозуміли, що спільно можна робити не тільки накопичення, а й збори. Ми дали можливість фондам завести «банки». Коли я розігрував марки, показав всім, як зручно використовувати «банку» для збору. Не було жодних збоїв – усі платежі пройшли коректно. І ми змогли провести розіграш та оголосити переможців. Цей простий інструмент є дієвим. Розіграш марок став другим днем народження «банки».

Чи була потреба технічно покращувати «банку»?

Ми додали можливість сплачувати через Apple та Google Pay, найближчими днями вийде версія, яка включатиме зручну аналітику, якою зможуть користуватися волонтери, щоб розуміти, звідки та як вони отримують донати. Тобто «банка» не особливо змінюється, але постійно доповнюється.

Що таке «банка», якщо говорити в категоріях фінустанови, чи можна сказати, що це окремий банківський рахунок?

Так, це звичайний розрахунковий рахунок. До «банки» також можна привʼязати платіжну картку. Відповідно, створити «банку» можуть тільки клієнти mono.

Скільки взагалі «банок» було створено за час війни та яку суму вони зібрали?

З 24 лютого створено 121 312 «банок», усього зібрано 5 080 124 275 грн.

Назвіть пʼять найбільших ситуативних зборів.

- «На помсту» – (Притула, Стерненко, Лаченков) – 294 479 122 грн (902 689 транзакцій).

- «Народний байрактар» (Притула, Лаченков) – 159 772 138 грн (713 868 транзакцій).

- На «Ловця Шахедів» (monobank, Лаченков, United24) – 152 770 290 грн (666 192 транзакцій).

- На дрони Warmate (monobank, United24) – 64 199 979 грн (199 749 транзакцій).

- На Ізюм (Лаченков) – 25 203 627 грн (131 296 транзакцій).

Нещодавно ми побачили сервіс в інтернеті, який акумулює «банки» та їхню статистику в себе на сайті, використовуючи лише наші вебсервіси. Ми надихнулися і плануємо відкрити API, щоб таких сервісів ставало ще більше.

Більшу частину коштів Притула, Стерненко та Лаченков зібрали в перший день Фото Скріншот сторінки сайту

«Банки» дають нових клієнтів та утримують mono на слуху

Чи були серйозні прецеденти, коли «банками» прикривалися шахраї?

Незначний процент фроду повʼязаний із переказами з-за кордону, які потім оскаржуються, відповідно, гроші надходять отримувачу, але через оскарження банк має повернути їх відправнику власним коштом. Але це звичайна схема, властива усім картковим операціям.

До «банок» застосовується звичайний фінмоніторинг?

Фінмоніторинг – це не заборона, а система, яка зобовʼязує банк завжди розуміти суть транзакцій, які проходять через нього. Наприклад, ми знаємо, хто такий Ігор Лаченков, бачимо його діяльність, відповідно, розуміємо характер операцій через його рахунки. З волонтерством у цьому сенсі взагалі все досить просто. Складно бути волонтером, який діє таємно та не пише звіти про витрачені кошти.

Чи стали «банки» інструментом залучення клієнтів для mono?

Яскрава ілюстрація – одна з наших колег показувала переписку зі своєю дитиною в дусі «Мамо, відкрий мені картку mono, я хочу задонатити, бо інакше у них закінчаться браслети ЗСУ». Тож, звичайно, кількість клієнтів збільшується завдяки «банкам». Але є і більш суттєвий тренд: коли через війну велика кількість людей в Україні вимушені були переїхати в інші регіони чи за кордон, дуже важливою перевагою є банк, який усі операції проводить майже непомітно. На 1 січня 2022 року ми мали 5 млн клієнтів. Зараз ми розраховуємо, що 1 січня 2023-го у нас буде 7 млн користувачів.

Чи генерують «банки» дохід для mono?

Ні, ми не заробляємо на «банках», але вони дають нам нових клієнтів та взагалі утримують mono на слуху, тобто мають певний маркетинговий ефект.

Як у роботі «банок» задіяний еквайринг?

Він є у роботі фондів, тому що це юридичні особи. Тобто в такому випадку «банка» виступає в ролі звичайного інтернет-магазину. Тут виникає стандартний interchange, який ми маємо віддати банку-емітенту картки. Якщо йдеться про фізосіб, то це P2P транзакції, там теж є interchange, але ми не перекладаємо його на клієнтів, оскільки він є відносно невеликим. Власне це і є основою нашої транзакційної моделі – ми дотуємо платежі, щоб вони були безкоштовними та зручними.

Які висновки у сенсі купівельної спроможності українців можна зробити, виходячи з активності рахунків ваших клієнтів?

Звичайно, ми бачимо, що фінансова ситуація наших клієнтів погіршилася. Наприклад, люди стали більше витрачати на їжу, адже зрозуміло, що під час війни видатки на розваги, подорожі чи великі покупки зменшуються. Навіть якби доходи населення загалом залишилися на тому ж рівні, а це не так, то через інфляцію купівельна спроможність громадян знизилася.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.