До війни державні облігації, або ОВДП, набирали все більшої популярності серед українських приватних інвесторів. Зараз ОВДП можна купити навіть через «Дію», але про них частіше говорять як про донат на користь держави, ніж про інвестиційний інструмент. Чи справедливо це?

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Напередодні російського вторгнення інвестиція в облігації внутрішньої держпозики (ОВДП) вже не була чимось новим для українських інвесторів. Протягом 2021-го фізособи подвоїли портфель ОВДП до майже 25 млрд грн. Підводячи підсумки року українські фінансисти констатували, що держоблігації, на відміну від більш традиційних депозитів, стали реальним інструментом захисту заощаджень від інфляції. Навіть з урахуванням комісій дохідність складала 10,5%-13,25% у гривні при інфляції 10% у 2021-му.

Війна повністю перевернула ситуацію. Лише на девʼятому місяці після початку вторгнення Міністерство фінансів почало рух назустріч ринку, поступово підвищуючи ставки за окремими випусками держоблігацій. На трьох останніх аукціонах підряд Мінфін пропонував до 18,5% за півторарічними ОВДП. Це більш привабливі ставки, хоча й всеодно нижчі очікуваних темпів росту цін. Інфляція сягнула 24,6% у вересні, прогноз НБУ на кінець 2023-го – майже 21%.

«Військові облігації зараз – це патріотична інвестиція, яка не є виправданою з економічної точки зору», – констатує фінансовий радник iPlan.ua Любомир Остапів. Він теж інвестував у держпапери.

Опитані Forbes фінансисти оцінюють дохідність гривневих держоблігацій у наступному році у 8% річних (з урахуванням очікуваної девальвацї гривні до 46 грн/$ на кінець 2023-го) — далеко не найгірший результат серед варіантів заощаджень, доступних наразі українським інвесторам. Інші опції —депозити як у гривні, так і у валюті, ймовірно, дадуть дохідність не більше 2% річних.

Аналітики рекомендують при сумі вкладень на $10 000 тримати у ОВДП до 40% портфелю, при $100 000 — 30%, при $1 млн — 15%. Середній чек інвестиції у ОВДП наразі повернувся до довоєнного рівня у $50 000-100 000 в еквіваленті, каже керівниця Private banking ОТП Вікторія Мислива.

Як зараз працює український ринок ОВПД та чи є шанс, що ставки на ньому зростатимуть?

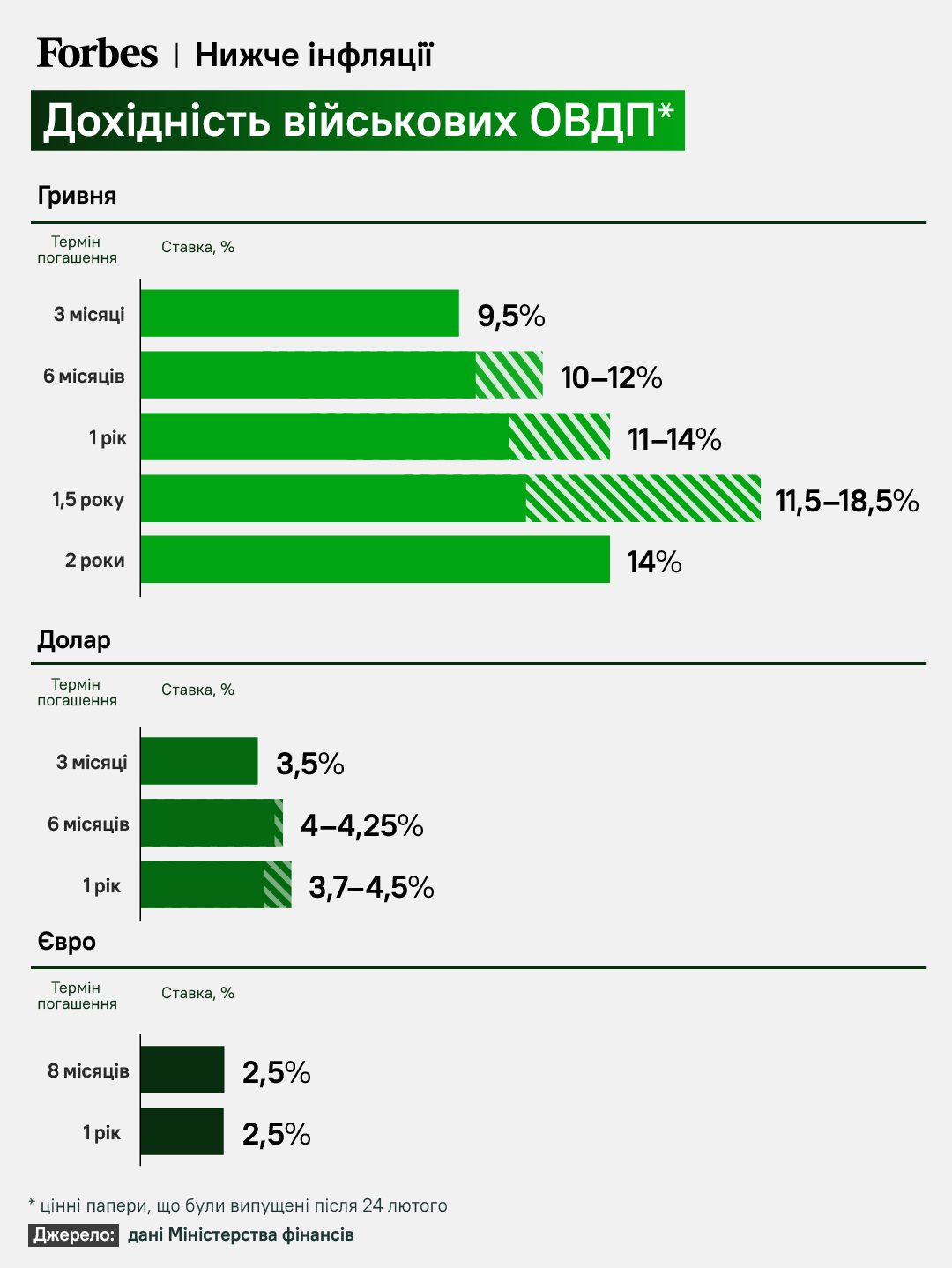

Ставки за ОВДП ростуть, але поки не вражають

Після 24 лютого і практично до середини жовтня ринок держпаперів здебільшого стагнував. Мінфін довгий час пропонував інвесторам 12-16% річних у залежності від строку випусків, що не витримувало конкуренції з цьогорічною інфляцією.

Ситація може змінитися після того, як Мінфін підвищив ставки за військовими ОВДП до 18,5%. Це вже дозволило міністерству суттєво збільшити залучення до держбюджету за рахунок гривневих облігацій.

Інфографіка Forbes Україна Фото інфографіка Forbes Україна

Втім, такі ставки все ще далекі від тих, які ринок міг б вважати достатньо привабливими, йдеться у аналітичному звіті інвесткомпанії ICU. «Меседжі з першої пресконференції нового голови НБУ Андрія Пишного засвідчили, що Нацбанк й надалі очікує підвищення ставок за ОВДП», — зазначають аналітики ICU.

Відкриття вторинного ринку держоблігацій у серпні поки лише частково вплинуло на ситуацію. Теоретично цей сегмент є більш привабливим: тут власники держпаперів торгують між собою, а ставки, як зазначає директор інвестдепартаменту «Укргазбанку» Олег Кириченко, на 5-7 процентних пунктів річних вищі за аналогічні нові ОВДП.

Інша опція – валютні папери. Влітку Мінфін підвищив ставки за валютними ОВДП з 3,5-3,7% до 4-4,5%. Це чи не єдиний доступний наразі в Україні варіант заощаджень у валюті, зазначає заступник директора з питань торгівлі цінними паперами компанії Dragon Capital Сергій Фурса. Валютні перекази за кордон заборонені, а депозитні ставки в банках у середньому складають 0,1-2%.

Суттєвий мінус — нові випуски валютних ОВДП можна купити лише за валюту. На вторинному ринку є можливість взяти такі папери за гривні, проте таких пропозицій не надто багато, говорить Фурса.

Інфографіка Forbes Україна

Чи варто гнатися за надприбутками з єврообліаціями

Українські єврооблігації від початку війни коштують менше 20% від початкової вартості. Вони продовжують дешевшати через ризики постійного руйнування енергетичної інфраструктури.

Хороша можливість? Є суттєві нюанси. По-перше, після домовленостей Мінфіну з кредиторами виплат за євробондами не буде ще два роки, після чого можлива ще одна реструктуризація, попереджає керуючий локальними активами групи ICU Григорій Овчаренко.

Втім, навіть з урахуванням періоду «без виплат», реструктуризації та списання частини боргу, поточна дохідність єврооблігацій становить 20-30% річних в залежності від строку погашення, каже Артем Щербина, директор з інвестицій Capital Times.

Другий нюанс – інвестувати можна лише з закордонних рахунків. Однак це варіант для більш заможних інвесторів. Мінімальний лот для євробондів – $100 000.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.