Дослідник доктор Тоні Куксон, який вивчає фінансову поведінку споживачів, разом із командою вирішив розібратися з тим, чи вплинули нефінансові чинники на крах Silicon Valley Bank. Спойлер: так. Wall Street Journal розглянув результати дослідження. Forbes пропонує головне з матеріалу.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Доктор Куксон і команда міжнародних дослідників представили дослідження, в якому наводять переконливі докази того, що такі соцмережі, як Twitter, не просто сприяли ризику втечі клієнтів із банку Silicon Valley.

Соцмережі цей ризик збільшили в рази, тобто технології доклали рук до знищення банку Кремнієвої долини, технологічної столиці світу.

Здається нереальним, що така нібито сильна фінансова установа могла розвалитися через твіти, але проаналізовані дані вказують саме на це.

«SVB зіткнувся з новим ризиком, який є унікальним для нашої ери соцмереж, – пишуть викладач фінансів у школі бізнесу при Університеті Колорадо доктор Куксон і його колеги. – Ми не думаємо, що цей ризик зникне».

Науковці не заперечують, що такі фактори, як підняття облікової ставки, надзвичайно високий відсоток незастрахованих депозитів і відсутність головного директора з ризиків, вплинули на крах SVB. Проте є різниця між ризиками, які ігноруються (перераховані в попередньому реченні), і тими, які зʼявляються нізвідки.

Не було причин підозрювати, що банк, у якого ще на початку року було активів на $209 млрд і $175 млрд депозитних внесків, опиниться на межі виживання вже 8 березня.

Коли SVB повідомив, що йому потрібно закрити величезну діру в балансовій книзі, 9 березня його акції обвалилися і продовжили падати до втручання регуляторів 10 березня.

У перший день втечі з банку клієнти забрали $42 млрд, які зберігалися у SVB, а вже наступного дня вони вивели ще $100 млрд.

Для такого масового виведення коштів необхідна координація, тобто клієнти банку якимось чином мають обʼєднатися у своєму одночасному пориві забрати гроші з банку. Не так давно таку згуртованість було важко організувати і для цього потрібен був час.

«Хтось щось чув по радіо, – пояснює доктор Куксон, – або бачив довгу чергу біля банку». Тому, якщо люди і тікали з банків, це відбувалося повільно.

Тепер же досягти мільйонів людей можна за одну мить. Крім того, якщо раніше навколо проблемних банків вишиковувалися черги з охочих забрати свої кревні, то сьогодні нам навіть із ліжка не треба вставати, щоб взяти участь у колективній втечі з підозрілих банків.

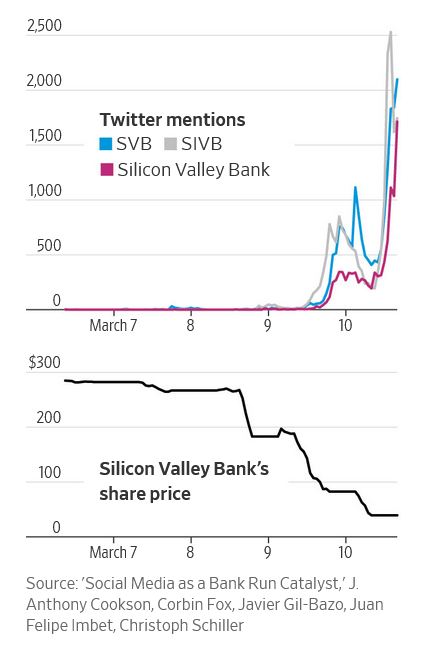

Верхній графік відображає зміну кількості згадок про SVB від 7 по 10 березня. На другому – крива зміни цін на акції банку в цей же період. Фото Скріншот сайту Wall Street Journal

Щоб зрозуміти, що сталося із SVB, доктор Куксон разом із колегами Крістофом Шиллером, Корбіном Фоксом, Хавʼєром Гіл-Базом і Хуаном Філіпе Імбетом взяли дані з джерела, в якому інформація дуже швидко поширюється. Це Twitter.

Чутки про занепокоєння станом справ у SVB ширилися приватними чатами і каналами у WhatsApp, але саме Twitter став для них мегафоном, який сприяв їхньому поширенню серед широкої аудиторії.

Дослідники взяли понад 5 млн твітів про банки, які котируються на біржі, і зосередилися на двох доленосних тижнях у березні, коли SVB і Signature Bank пішли на дно.

Потім використали список ключових слів, щоб розподілити твіти за їхніми настроями, а також виокремили ті, які належали впливовим у світі стартапів людям. Для прикладу, один із розглянутих твітів починався так: «ВАМ САМЕ ЧАС ПАНІКУВАТИ».

Далі порівняли час і настрій твітів із трейдинговою активністю сотень банків. У дослідників не було доступу до даних про виведення коштів із банків, тому вони використали ціни на акції банку як опосередкований показник виходу депозитних грошей.

Саме так вченим вдалося побачити, що негативні твіти перетворилися на негативні фінансові результати. Вплив негативних твітів був значнішим на ті банки, у яких була більша присутність у соцмережі. Одним із таких банків і був SVB.

Усе це схоже на історію із «мемними» акціями, тільки навпаки. Акції-меми та історія із SVB показують, що соціальні мережі назавжди змінили динаміку фінансової заразності, тому такі події відбуваються не востаннє.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.