370 млрд грн, або $21 млрд. Таких грошей українцям, платникам податків, коштували державні банки за останні 13 років. Саме тому їх потрібно продати

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною чотирьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас.

Сума астрономічна. Візуально уявити її неможливо, можна лише порівнювати. $21 млрд – у 4,5 раза більше річних видатків Держбюджету на оборону або 3,5 річного бюджету Міністерства освіти. Або – знову порівняння – дві третини всіх кредитів, отриманих Україною від МВФ за ті самі 13 років (майже $30 млрд). З тією різницею, що кредити доводиться віддавати.

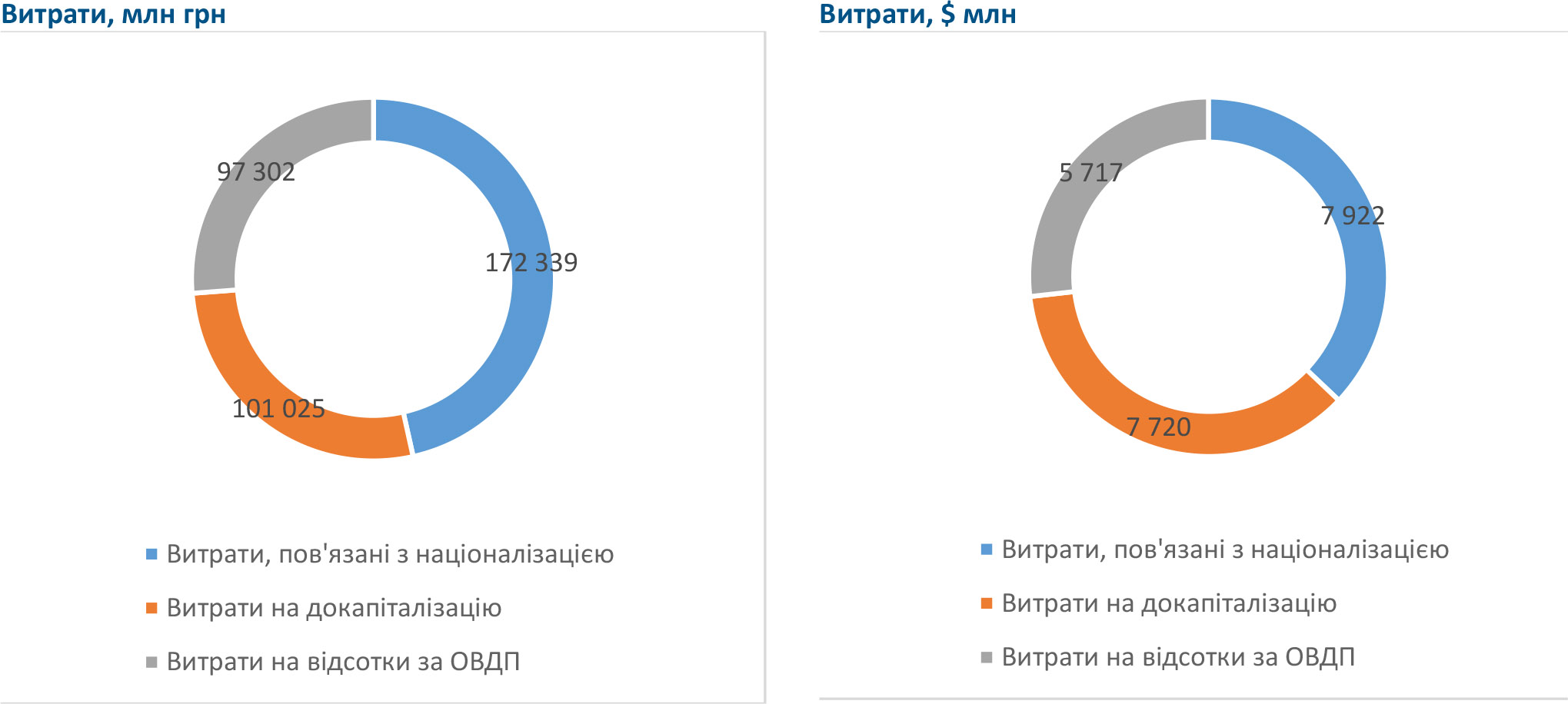

Звідки такі суми. Три складові. Перша – витрати держави на націоналізацію збиткових приватних банків, які уряд із різних причин вирішив передати до держвласності. Альтернатива – виведення з ринку, і дуже ймовірна паніка населення. На витрати, що супроводжували націоналізацію, витрачено 172 млрд грн, або $7,9 млрд.

По суті, це плата, точніше частина плати, за колишню безтурботність та бездіяльність Нацбанку. Регулятор бачив, як накопичуються проблеми банків. Але роками не реаґував та не змушував приватних акціонерів компенсувати реальні збитки. Зрештою заплатили прості українці, податками.

Для порівняння, від приватизації, точніше, продажу держбанків Україна поки що отримала у дві тисячі (не перебільшення) разів менше – 83 млн грн, отриманих у 2016 році за Український банк реконструкції та розвитку.

Націоналізовані банки – це не лише про ПриватБанк. Під час кризи 2008–2009 років уряд Юлії Тимошенко націоналізував (читай: врятував від банкрутства) ще три банки – «Родовід», «Київ» та Укргазбанк. Витративши на це $2,1 млрд. «Інвестиція» не окупилася. «Родовід» та «Київ» залишили ринок у 2015-му, Укргазбанк вдалося врятувати лише ще одним великим вливанням капіталу.

Друга складова – докапіталізація. Вливання грошей у капітал «старих» держбанків», насамперед Ощадбанку та Укрексімбанку. На це з держбюджету у 2008–2020 роках пішло 101 млрд грн.

Навіщо знадобилися гроші? На покриття збитків від сумнівних з погляду ризиків та політично мотивованих кредитів. Менеджери банків нерідко видавали кредити бізнесам, близьким до влади. Після чергової зміни влада такі кредити переставали обслуговуватися, а стягувати застави за ними виявлялося неможливо через юридичні зачіпки. Або застави взагалі розчинялися у просторі (класичне «миші зʼїли»). У 2016 році на нараді в Нацбанку хтось із правління сумно пожартував: «За непрацюючими кредитами держбанків можна відстежити всю історію української політики».

Альтернатива? По суті, її не було. Визнати неплатоспроможним Ощадбанк, з його величезними депозитами населення, або Укрексімбанк, з його бізнесовими вкладами, не ризикнув би навіть найдіяльніший Нацбанк.

Третя частина – відсотки за ОВДП, якими уряд докапіталізував держбанки. За законом капітал державних банків можна збільшувати або живими грошима (надрукованими Нацбанком), або за рахунок нових випусків ОВДП від Мінфіну. Перший варіант загрожує зростанням інфляції, тому уряд традиційно обирав другий. У результаті щорічні виплати відсотків за ОВДП, випущеними «для держбанків», сягнули 16 млрд грн. Хоча, варто зауважити, до 2011 року НБУ майже миттєво викуповував «капітальні» ОВДП у держбанків, тим самим водночас даючи імпульс інфляції; Тепер це заборонено законом. На цю складову за 13 років припало майже 98 млрд грн. До речі, ці витрати держбюджет нестиме щонайменше ще 7 років.

Витрати держави на держбанки, 2008–2020

Джерело: НБУ, Міністерство фінансів, банки, розрахунки «CASE Україна»

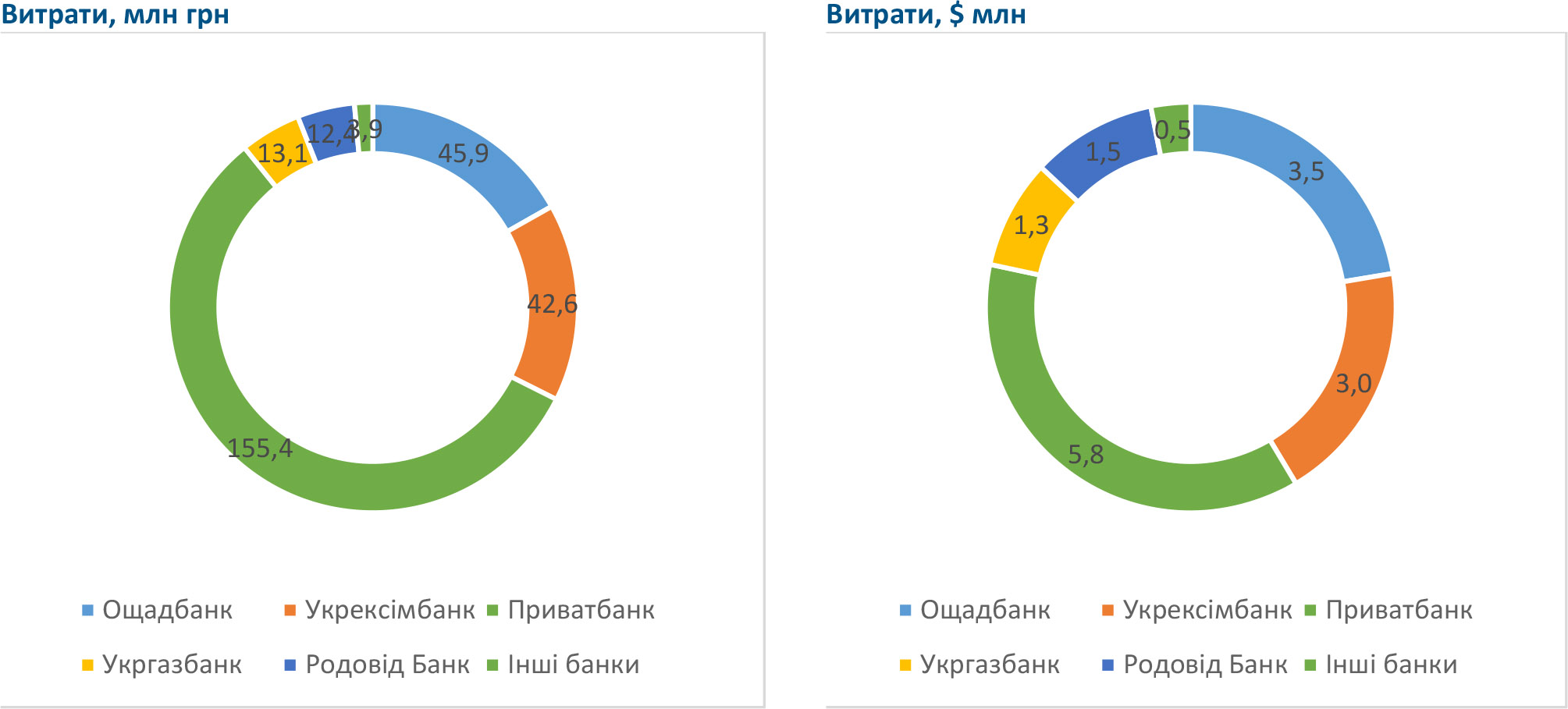

У розрізі банків найдорожче із держбанків платникам податків обійшовся ПриватБанк. 155 млрд грн, або $5,8 млрд. Далі – Ощадбанк (46 млрд грн, або $3,5 млрд) та Укрексімбанк (43 млрд грн, або $3,0 млрд). На четвертому місці – Укргазбанк.

Витрати держави на порятунок та підтримку держбанків, 2008–2020

Джерело: НБУ, Міністерство фінансів, банки, розрахунки «CASE Україна»

Чи вдасться повернути ці гроші? Ні. «Традиційні банки» коштують недорого, інвестори вважають за краще вкладати в необанки та фінтех-компанії. Укргазбанк на початку року був непрямо оцінений приблизно в половину власного капіталу, або 150 млн євро. Це у 7,5 раза менше від усіх витрат держави на цей банк. Аналогічна ситуація з Ощадбанком: оцінка в половину власного капіталу – це близько 400 млн євро, або у вісім разів менша за вливання платників податків. ПриватБанк? Так, банк міг би отримати хорошу оцінку, якби не «юридичні ризики» (евфемізм для позначення судових позовів колишніх власників).

Оцінка оцінкою, але продаж держбанків потрібен. Не для максимізації прибутку, її не буде, а щоб уникнути майбутніх збитків. Держбанкам потрібен акціонер. Історія показала, що на довгій дистанції держава – поганий власник банків. Принаймні коли йдеться про Україну.

---

Використані дані аналітичного звіту «CASE Україна» « Державні банки: валіза без ручки», опублікованого 1 грудня 2021 року.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.