За перше півріччя 2022 року вклади населення в банках зросли майже на 60 млрд грн, або більш ніж на 8%. Це добре чи погано? І те, і інше.

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною чотирьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас.

Чи стали українці під час війни більше довіряти банкам? Ні.

Те, що під час війни депозити українців зростають, це добре. Здавалося б, варто очікувати, що українці триматимуть більше грошей «під матрацами», про всяк випадок. Тим більше, коли маємо масову еміграцію та відплив грошей за кордон.

Інший бік медалі. За рахунок чого зростають вкладення українців? Головним чином, збільшуються обсяги поточних рахунків. Коштів до запитання. Тих грошей, які населення може зняти в будь-який момент.

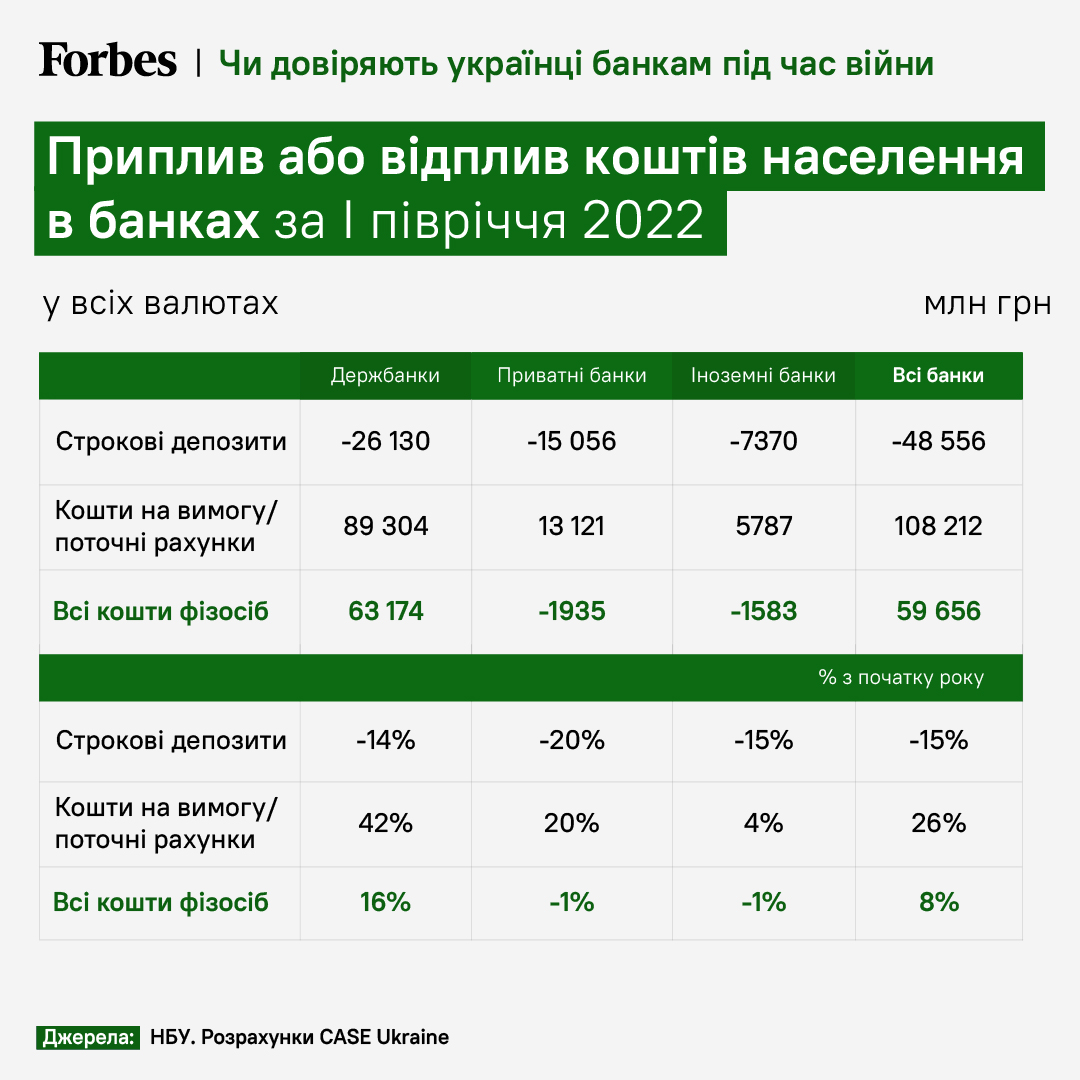

Дані НБУ за перше півріччя: вклади населення на вимогу з початку року зросли майже на 110 млрд грн. Більш ніж на чверть.

Тим часом, строкові депозити, навпаки, впали майже на 50 млрд грн, або на 15%.

Інший розріз – приплив або відплив грошей населення за групами банків: державні, приватні українські, та іноземні банки. З них лише державні банки наростили депозити населення. Тоді як із приватних та навіть з іноземних банків українці в цілому забирали гроші.

Ще один момент. Активно зростають банківські вкладення населення в гривні. Тоді як валюту українці з банків забирають. Причому навіть із державних. Строкові валютні депозити в банках з початку року впали більше ніж на чверть, мінус 27%. Найбільше – у приватних банках. Але й у держбанках також. Загалом населення з початку року (читай: з початку повномасштабної війни) забрало з банків валюти майже на $1,3 млрд, мінус 13% від усіх валютних рахунків на початку року.

Чому так відбувається? Основний приплив коштів до банків – це державні виплати. Насамперед, зарплати військовослужбовцям, лікарям, освітянам, бюджетникам. Плюс допомога тимчасово переміщеним особам та тим, хто втратив роботу внаслідок російської агресії. Тому зростають саме кошти до запитання. І насамперед у державних банках, через які йде левова частка бюджетних виплат.

У залишку: депозити зростають. Але в основному в держбанках, і це не класичні депозити, а кошти до запитання. З інших банків населення забирає кошти. Особливо валюту.

Що це означає? Казати про зростання довіри українців до банків зарано. Про довіру йтиметься, коли збільшуватимуться саме строкові депозити. І коли припиниться відплив валютних вкладень.

Найочевидніше рішення цієї проблеми – піднімати ставки за банківськими депозитами. Як мінімум, аби знизити ризик миттєвого відпливу грошей із банків. У цьому зацікавлені й самі банки.

Зараз більше половини зобов’язань банків – е-кошти на вимогу. Це шкодить перш за все тим самим банкам, бо робить їх дуже вразливими до інформаційних атак. І це ризик не просто для окремих банків, а й для банківської системи в цілому.

Піднімати ставки – легше сказати, ніж зробити. В банків упали доходи від кредитів і падатимуть надалі. Так само необхідно визнавати збитки, які банки фактично отримали 24 лютого, з початком повномасштабної агресії.

Що ж робити, аби ставки за депозитами піднімалися, обсяги депозитів зростали й банки стали менш вразливими

- Банкам – швидше піднімати ставки. Навіть попри тимчасове зниження прибутковості. Якщо почнеться паніка, а це може статися будь-коли, й населення знову почне забирати гроші, як це було в перші місяці війни, збитки будуть більшими.

- НБУ – стимулювати банки до залучення строкових депозитів. Як «вербальними інтервенціями», тобто постійними нагадуваннями про те, що вкладники можуть забрати кошти. Так і економічними методами, стимулами, які б робили підвищення ставки вигідним для банків. Зокрема, «повернути» норматив NSFR (Net Stable Funding Ratio), який стимулює банки до того, щоб залучати «довгі» депозити. Зараз санкцій за порушення цього нормативу немає. Їх варто повертати, якщо НБУ воліє, аби банки працювали більш стабільно і не були вразливими до миттєвого відпливу депозитів. Безумовно, сам норматив також варто адаптувати до воєнного часу.

- Уряду, зокрема Міністерству фінансів, – підвищувати ставки за внутрішніми запозиченнями (ОВДП) до «ринкового» рівня, це як мінімум 18–20%. Це стимулюватиме банки купувати ОВДП і, відтак, залучати кошти населення на довший термін (співставний із терміном погашення ОВДП – три місяці, пів року, рік).

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.