Глобальні фондові індекси зросли на 15–25% з листопада 2023 року. Чим викликаний такий оптимізм та чому можливе падіння фондового ринку є чудовою можливістю для нових інвестицій на ринку капіталу? Розповідає директор з інвестицій Capital Times Артем Щербина

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

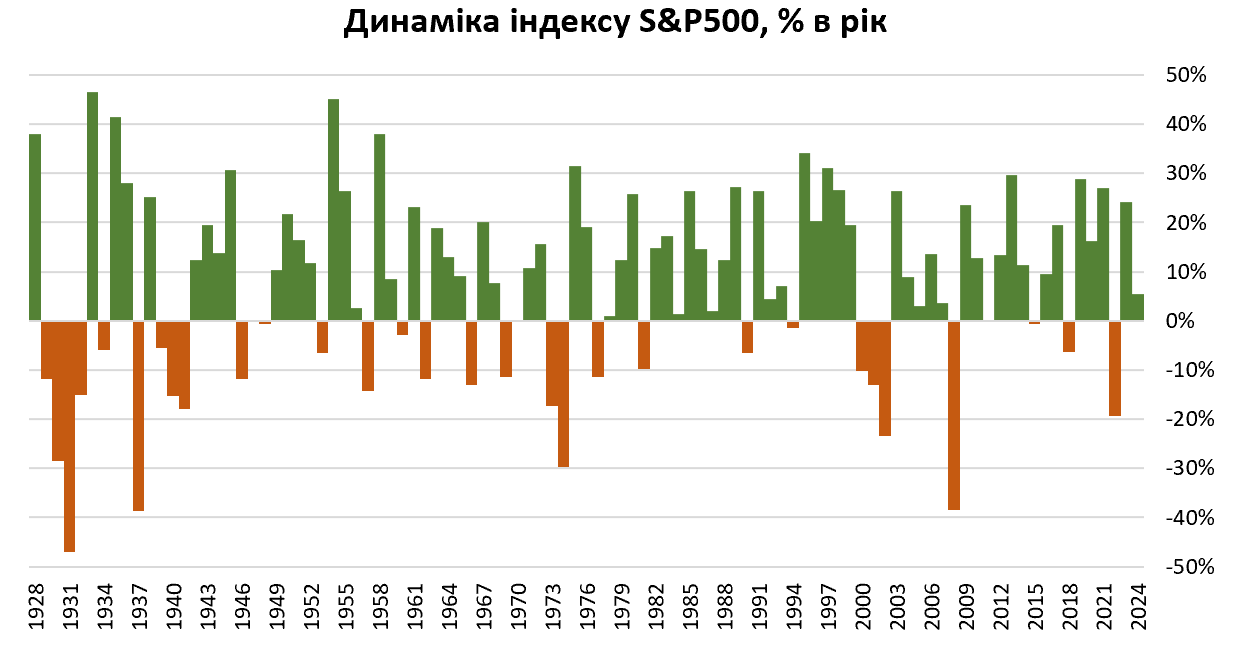

Ейфорія – стійкий, не виправданий об’єктивними умовами стан, для якого характерні оптимізм, бадьорість, відчуття необмеженості можливостей. Саме так можна схарактеризувати динаміку глобальних фондових індексів, які зросли на 15–25% із листопада 2023 року до середини лютого 2024 року.

Ринок акцій чотири рази демонстрував надприбутковість за останні п’ять років: у 2019-му (+29%), 2020-му (+16%), 2021-му (+27%) та у 2023-му (+24%). Востаннє така постійність оптимізму була зафіксована в 1994–1999 роках – перед кризою dot-com.

Чим викликаний такий оптимізм та чи є міцне підґрунтя для подальшого зростання?

Динаміка S&P 500, % в рік. Джерело: Bloomberg, Capital Times

Аргументи за подальше зростання

Революція штучного інтелекту

ChatGPT почав набирати популярність із грудня 2022 року, після публікації перших результатів можливостей безплатного ресурсу. Це викликало сильний хайп довкола ШІ, додало впевненості інвесторам та аналітикам у необхідності застосування та розвитку ШІ.

Яскравий приклад ефекту від популяризації теми ШІ відображено в динаміці акцій розробника процесорів Nvidia – зростання в п’ять разів за 13 місяців. Або в політиці Microsoft, яка протягом минулого року інвестувала $10 млрд у розробку ChatGPT та майже $5 млрд в інфраструктуру навколо ШІ.

Будь-яка революційна технологія викликає необхідність переоснащення технічного забезпечення, покращення ефективності праці та суттєвих інвестицій. І хоча тренд на автоматизацію, застосування штучного інтелекту не є новим, бум інвестицій у технології ШІ відбувається саме зараз.

Імплементація ШІ може пришвидшити глобальний ВВП на 7% за наступні 10 років, згідно з оцінками Goldman Sachs. Така переоцінка на макрорівні підтримує зростання найбільших корпорацій світу.

Ліквідність глобальної фінансової системи залишається високою

Центральні банки надрукували близько $25 трлн нових грошей у 2020–2021 роках як відповідь на економічні загрози COVID-19. На сьогодні виведено з системи близько $8 трлн. Тому як банки, так й корпорації досі володіють достатнім ресурсом для розвитку та інвестування.

Ба більше – Японія та Китай зараз розглядають різні варіанти стимулювання економіки, в тому числі монетарними методами.

Паралельно корпорації продовжують активно викупати власні акції з публічного ринку. Щоквартальний обсяг «байбеків» сягає $200 млрд, свідчать дані VerityData.

Ефект масштабу, або стійкість «чарівної сімки»

У сучасну цифрову епоху світові лідери продовжують зміцнювати свою долю на ринках, показувати рекордні фінансові показники та мати найбільший вплив на ринках капіталу.

До когорти так званої «чарівної сімки» відносять: Microsoft (ринкова капіталізація $3,1 трлн), Apple ($2,7 трлн), Nvidia ($2,2 трлн), Amazon ($1,9 трлн), Alphabet ($1,8 трлн), META ($1,2 трлн), Tesla ($0,5 трлн). На сьогодні ці компанії формують 30% вартості та 20% доходу всіх складових індексу S&P 500.

У глобальній площині: пошукова система Google – це 83% ринку, Bing (Microsoft) – 9%; на ринку смартфонів 25% – це iPhone. Tesla займає 56% ринку електромобілів в США та 17% у світі. Nvidia займає панівну позицію у 82% на ринку процесорів GPU та майже 70% від продажів усіх процесорів нового покоління.

На долю Facebook припадає 66% відвідувань соціальних мереж у світі, Amazon займає 38% ринку ecommerce в США, а хмарна платформа AWS із часткою 32% конкурує з Microsoft Azure (22%) та Google (11%). Це дані на січень 2024 року.

Завдяки панівній ролі ці сім корпорацій генерують надприбутки, впливають на ціноутворення, поглинають менших конкурентів та продовжують експансію. І це додає оптимізму інвесторам на фондовому ринку.

Є й низка чинників, які можуть вказувати на формування багаторічного піка на ринку акцій.

Десятка найбільших акцій S&P 500. Джерело: звіт JP Morgan

Негативні моменти

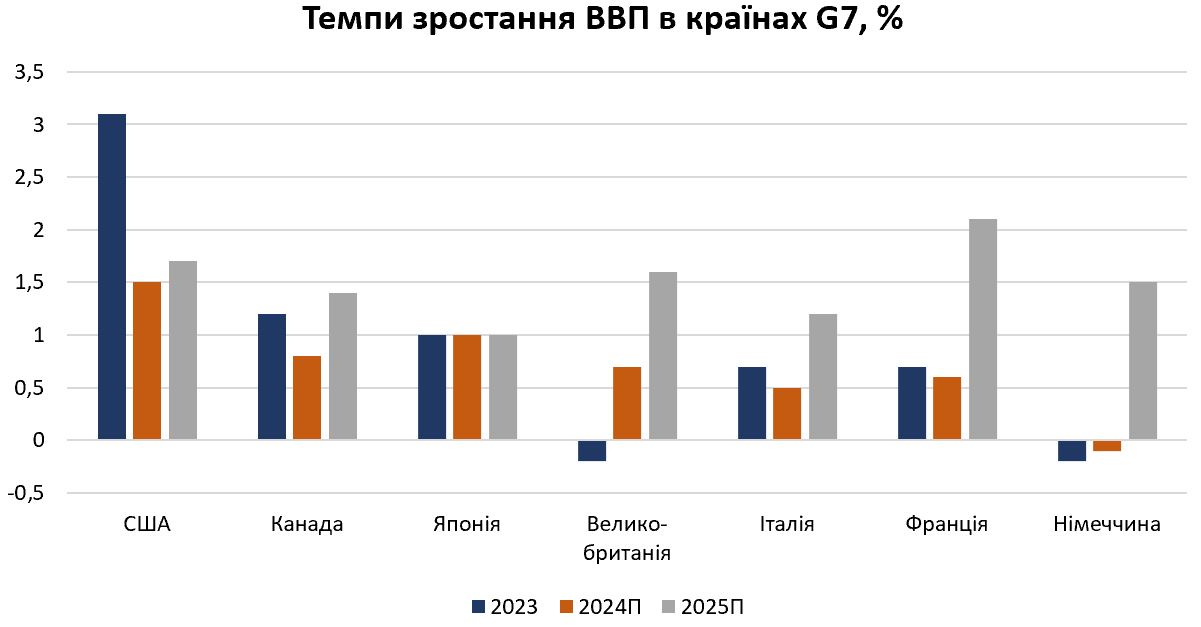

Економіка розвинених країн сповільнюється чи впадає в рецесію

За підсумками 2023 року, падіння ВВП зафіксовано у Швеції (-0,3%), Німеччині (-0,2%), Великій Британії (-0,2%) та Японії (1%, але з від’ємним ВВП у ІІІ-ІV кварталах.). На межі фолу балансують ВВП Франції, Італії, Нідерландів. Світова економіка продовжить зростати вище 3% у 2024 році, але розвинені країни покажуть лише 1,5% зростання, згідно з прогнозом МВФ.

Таке сповільнення основних грошових ринків для провідних корпорацій світу може призвести до сповільнення їх зростання. Як наслідок – до зменшення «апетиту» інвесторів до їхніх цінних паперів.

Локомотив останнього десятиліття, Китай невпинно сповільнюється з темпів економічного буму у 6–9% до 2020 року до 3–5% у наступні п’ять років. Прямі іноземні інвестиції в китайську економіку впали до 30-річного мінімуму. Підтримкою світовій економіці тепер виступають країни Південної Азії – Індія, В’єтнам, Філіппіни та Індонезія, та країни Близького Сходу – ОАЕ, Саудівська Аравія.

Темпи зростання ВВП в країнах G7. Джерело: МВФ, Euromonitor, OECD, Capital Times

Інші види інвестиційних активів залишаються недоінвестованими

Ринок нерухомості як традиційний інвестиційний актив переживає ледь не найгірші часи у світі. Зростання вартості іпотеки, здорожчання фондування, проблеми девеловерів у Китаї та Німеччині, висока вакантність офісних об’єктів у Європі та США – лише частина проблем, з якими зіштовхнувся ринок нерухомості у світі. Як наслідок, вартість квадратного метра в США знизилася до рівня 2019 року, в Європі – до рівня 2015–2016 років.

Охолодження інвестиційної активності спостерігається й на ринках M&A, венчурного капіталу та IPO. 2023 рік став одним із найгірших для інвестиційного банкінгу в світі.

Такий дисбаланс із публічним ринком є неординарним. Найімовірніше, ми побачимо зменшення попиту й на ринку цінних паперів, перехід інвестиційного капіталу в недофінансовані галузі.

За 10-факторною методологією, поточний рівень індексу S&P 500 вказує на загрозу переоцінки в шести факторах

Це враховуючи той факт, що такі сектори, як нерухомість, енергетика, нафта/газ чи FMCG, знаходяться в сильному даунтренді.

На 2024–2025 роки закладається зростання доходів американських компаній на 11% та 13% відповідно, за розрахунками JP Morgan. Це дуже оптимістично, враховуючи, що темп зростання у 2022–2023 роках був на рівні 5% та 1% відповідно. А також тренд на зменшення маржинальності третій рік поспіль.

Десятка найприбутковіших компаній з індексу S&P 500 на 67% забезпечили зростання всього фондового ринку США. Їхній мультиплікатор вартості сягає 30х чистого прибутку. Тобто за незмінних умов десятка найприбутковіших американських компаній мають 30 років виплачувати інвесторам 100% чистого прибутку у вигляді дивідендів, щоб власники акцій подвоїли інвестиції.

«Чарівна сімка» в середньому має оцінку 45х чистого прибутку, 12x виручки та 20x EBITDA. Такі високі мультиплікатори доречні на венчурному ринку для компаній, але занадто оптимістичні для корпорацій у трильйон доларів та зі зростанням бізнесу на 13% за рік.

Тож, як завжди, маємо аргументи за та проти зростання фондового ринку. Ринок має переоцінити поточні мультиплікатори з урахуванням вищезазначених факторів, геополітики, реального впливу нових технологій та процентних ставок на світову економіку.

Навіть у позитивні періоди для фондових індексів протягом року глибина падіння ринку може сягати 6–14%. Це буде чудовою можливістю для нових інвестицій на ринку капіталу.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.