Рынок не ожидал, что Нацбанк таки повысит учетную ставку. Но ускорение инфляции на 11,2% в годовом исчислении подтолкнуло регулятора к этому шагу. Решение направлено на сохранение устойчивости валютного рынка и удержание инфляционных ожиданий, пояснили в Нацбанке. Поможет ли этот шаг замедлить рост цен? Объясняет руководитель аналитического отдела Concorde Capital Александр Паращий

Покупайте годовую подписку на шесть журналов Forbes Ukraine по цене четырех. Если вы цените качество, глубину и силу реального опыта, эта подписка именно для вас.

12 декабря Национальный банк повысил учетную ставку на 0,5 п.п., до 13,5%. И хотя большинство экспертов не ожидали такого шага, повышение имеет свою логику.

Накануне стало известно, что ноябрьская инфляция показала неожиданно резкий рост: потребительские цены выросли на 11,2% год к году. Это на 1,5 п.п. выше ожиданий Нацбанка на конец 2024-го.

Этим шагом Нацбанк демонстрирует, что он беспокоится о слишком высокой инфляции и готов предпринимать шаги для ее уменьшения. Регулятор надеется, что инфляция постепенно замедлится до 5%. Но будет ли такой шаг действенным? На мой взгяд, не очень.

Сохранить устойчивость валютного рынка

Первой в перечне оснований для увеличения учетной ставки Нацбанк назвал цель «сохранение устойчивости валютного рынка». Очевидно, подразумевается, что новый размер учетной ставки должен стимулировать рост ставок по банковским депозитам для того, чтобы украинцы зарабатывали на депозитах не меньше (желательно больше), чем на покупке долларов.

Но, как правило, ставки по депозитам растут не так сильно, как ставка НБУ. Даже если депозиты подорожают на целых 0,5 п.п. в декабре–январе, это не сделает их более привлекательными. Ведь налоговая нагрузка на депозиты с декабря выросла с 19,5% до 23%.

Так что увеличение номинальных депозитных ставок даже на 0,5 п.п. всего лишь оставит фактическую доходность этих депозитов на уровне, который был до повышения налогов.

То есть, последнее повышение учетной ставки лишь перекрывает эффект увеличения налоговой нагрузки на депозиты (и то при условии, что банки как-то отреагируют на действия НБУ).

Если же Нацбанк действительно хотел сделать эти депозиты более привлекательными, то должен решиться на более существенный рост ставки.

Удержание инфляционных ожиданий под контролем

Второй целью решения по учетной ставке Нацбанк назвал «недопущение разбалансировки инфляционных ожиданий».

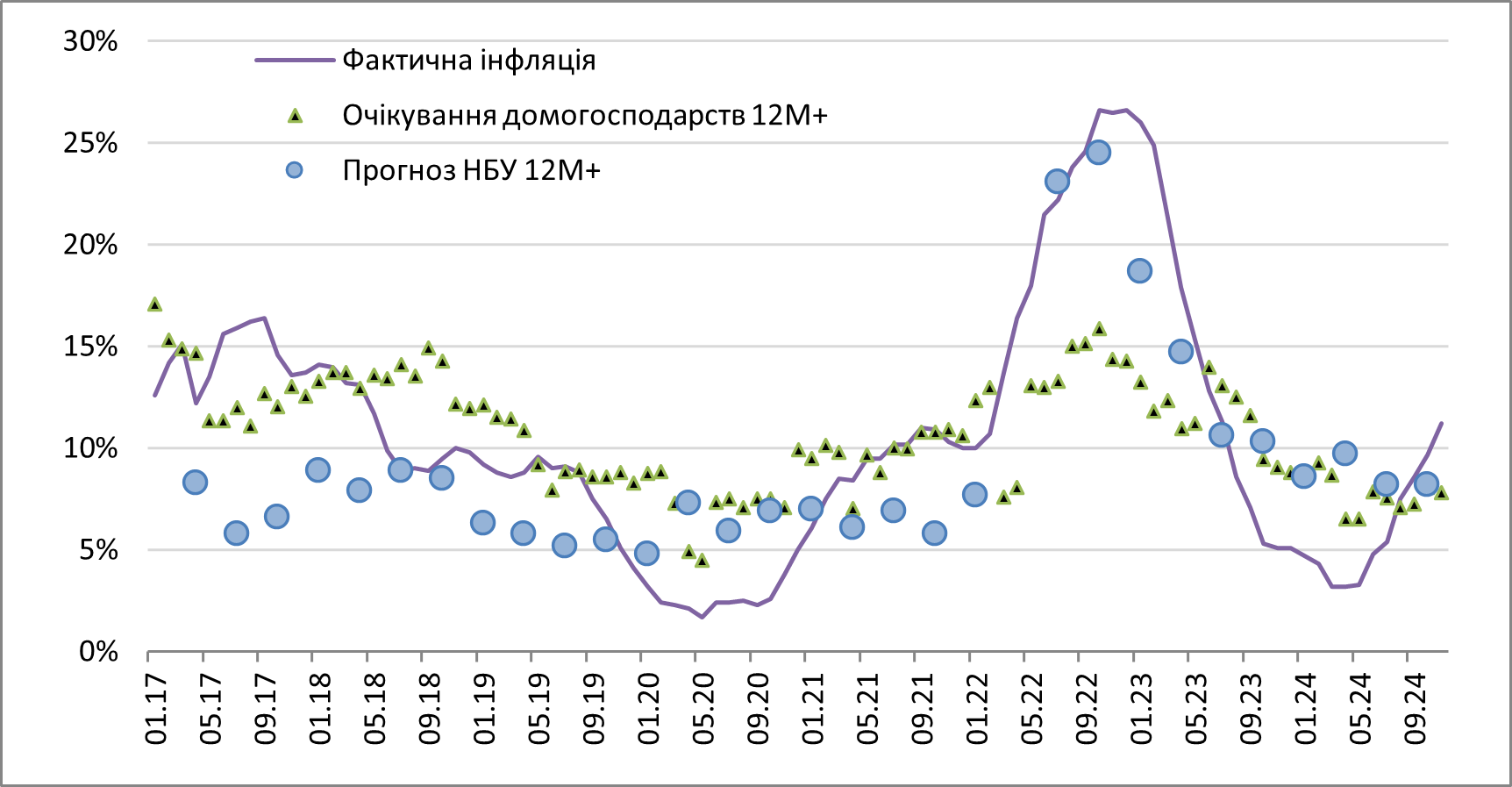

Не совсем понятно, на какие именно ожидания ориентируется Нацбанк. Допускаю, что на ожидания населения. Но в этих ожиданиях интересно то, что они мало зависят от фактической инфляции.

Как показывает статистика Нацбанка, население в Украине достаточно «консервативно» в своих инфляционных ожиданиях: какой бы ни была инфляция, в семи из 10 случаев за последние восемь лет население «видело» инфляцию в следующие 12 месяцев на уровне 7–13%.

И хотя ухудшение инфляционных ожиданий населения (возможно, даже до середины этого диапазона) вероятно, вряд ли последние действия НБУ могут это предотвратить.

Потребительская инфляция и ожидания на следующие 12 месяцев

Потребительская инфляция и ожидания на следующие 12 месяцев. Данные – НБУ

Природа роста инфляции

Интересно, что в самом Нацбанке четко объяснили природу ускорения инфляции.

Во-первых, это сравнительно слабый урожай в 2024 году. Это повлияло на удорожание пищевых продуктов. Но бороться с ростом цен на продовольствие «монетарными» методами – не очень продуктивное занятие.

Во-вторых, это увеличение расходов украинских производителей (в первую очередь на электроэнергию и зарплаты). Но ведь поднимать процентные ставки – это еще увеличивать эти расходы.

Поэтому осмелюсь назвать последнее решение Нацбанка хоть и недейственным, но политически правильным. Потому что если в 2025 году инфляция пойдет на спад, как ожидает Нацбанк, то регулятор задекларирует действенность своего декабрьского решения.

Если же инфляция ускорится еще больше, Нацбанк будет рассматривать это решение как первый весомый шаг в борьбе с ростом цен.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.