Национальный банк с апреля 2025-го сохраняет учетную ставку на уровне 15,5%, несмотря на свои же прогнозы по ее снижению с октября 2025-го. Является ли монетарная политика регулятора сверхжесткой – такой, что сдерживает экономическое развитие? Рассказывает завкафедрой экономики и глобалистики Западноукраинского национального университета Виктор Козюк

Покупайте годовую подписку на шесть журналов Forbes Ukraine по цене четырех. Если вы цените качество, глубину и силу реального опыта, эта подписка именно для вас.

Очередное решение Национального банка сохранить учетную ставку на уровне 15,5% шло вразрез с его предварительным прогнозом. Он предполагал, что регулятор начнет снижать ставку уже в октябре. В то же время это решение не стало неожиданностью, учитывая ситуацию в экономике и геополитике.

Не случайно значительная часть экспертов, опрошенных ICU накануне оглашения решения 23 октября, считали, что правильно сохранить учетную ставку неизменной (несмотря на то, что ожидали от НБУ ее снижения). Но и без дискуссии не обошлось.

Почему осторожная политика НБУ оправдана при текущих условиях?

Data-driven policy

Наряду с решением об учетной ставке НБУ обновил свой макроэкономический прогноз. Он свидетельствует, что ситуация в 2025–2027 годах не выглядит однозначной – наблюдаются разнонаправленные сигналы.

Изменение прогноза НБУ по инфляции, ВВП и валютным резервам. Источники: данные НБУ, расчеты Виктора Козюка

С одной стороны, экономические прогнозы на конец 2025-го и 2026-го только ухудшались. С другой – прогноз по инфляции ухудшен в июле для 2025-го и на конец 2026 года, в то же время несколько улучшен в октябре.

Изменение прогноза относительно международных резервов тоже нелинейно. В 2025 году прогнозные значения снижаются, но в октябре произошло улучшение для 2026-го. Последнее скорее свидетельствует, что есть определенные заверения относительно международного финансирования на следующие годы. Это однозначно положительный сигнал.

Достаточно ли этой информации, чтобы НБУ мог перейти к снижению учетной ставки?

Учебник говорит, что в определенном понимании политики, основанной на данных (data-driven policy), есть определенные основания полагать, что снижение учетной ставки могло бы начаться уже в октябре. Такой аргумент напрашивается с поверхностного чтения уравнения Тейлора, в чистом виде увязывающего ставку центробанка с отклонением инфляции от цели и фактического ВВП от своего потенциального значения.

Проще говоря, если прогноз инфляции улучшается, а прогноз по ВВП ухудшается, нужно снижать ставку.

Когда есть основания для снижения ставки, но центробанк этого не делает, возникает критический взгляд на основания такого решения: либо политика не основана на данных, либо центробанк посылает негативный сигнал о фактическом положении вещей.

Идеальна ли такая интерпретация

Не совсем. На самом деле алгоритм интерпретации действий центробанков содержит значительную долю опасных искажений в понимании монетарных решений.

С одной стороны, аргументы строятся на техническом подходе, поэтому выглядят профессионально. С другой – они слишком конспирологические относительно скрытых сигналов. Следовательно, они могут вызвать негативную реакцию ожиданий участников рынка и экспертов.

Другим отрицательным проявлением быстрых решений на основе обновления узкого набора прогнозных данных является чрезмерная волатильность ключевой ставки.

Так, если бы центробанк ошибся и принял решение, опираясь на определенный набор данных, то нужно было бы уже вскоре разворачивать монетарные условия, опираясь на появление новой информации о состоянии и перспективах экономики.

То есть снижая ставку сейчас, НБУ рисковал бы перейти к ее повышению уже вскоре, а это огромный камень в сторону доверия к действиям регулятора.

Может ли data-driven policy рассматриваться шире

Однозначно. Подход к монетарной политике на основе данных не исключает и другой интерпретации.

Так, во-первых, ухудшение прогноза по ВВП является следствием не столько жесткости монетарных условий предыдущего периода, сколько влияния внеэкономических факторов, активизировавшихся при обновлении прогнозов. Один из примеров – начало масштабных обстрелов энергосистемы Украины россиянами.

Во-вторых, вероятность давления на дальнейшую динамику инфляции сохраняется. Она имеет место как на стороне спроса, так и на стороне расходов.

В-третьих, риски относительно ритмичности поступления международного финансирования не следует исключать, о чем свидетельствуют существенные изменения в прогнозах валютных резервов за последние несколько лет.

То есть баланс рисков для инфляционной траектории таков, что поддержание текущих монетарных условий выглядит консистентным и соответствует данным. В то же время учетная ставка не будет чрезмерно волатильной.

Также подход к монетарной политике на основе данных обязательно предполагает ряд крайне важных моментов:

- степень отклонения инфляции от цели;

- заякорение инфляционных ожиданий;

- инерционность инфляции;

- характер работы монетарной трансмиссии и т.д.

Именно от таких нюансов, выходящих за пределы обнародованных прогнозов, будет зависеть то, какую монетарную реакцию будет закладывать центробанк.

В случае НБУ решение об отсрочке снижения учетной ставки, вероятнее всего, принималось именно в контексте того, что:

- инфляция значительно превышает цель НБУ 5% и даже улучшение прогноза не указывает на то, что последняя будет достигнута в следующем году;

- инфляционные ожидания могут оказаться неустойчивыми и есть риск их «залипания» на уровнях, которые будут усложнять досягаемость инфляционной цели, если учетная ставка будет ниже;

- инерционность ожиданий, когда они завышены, требует поддержания более высокой учетной ставки, что не желательно на длительное время из-за необходимости создания пространства для наращивания кредитования;

- монетарная трансмиссия работает с задержками в условиях гипертрофии банковской ликвидности.

Является ли монетарная политика НБУ сверхжесткой (сдерживающей экономическое развитие)?

Текущую фазу монетарных условий вряд ли можно назвать тестирующей пределы жесткости.

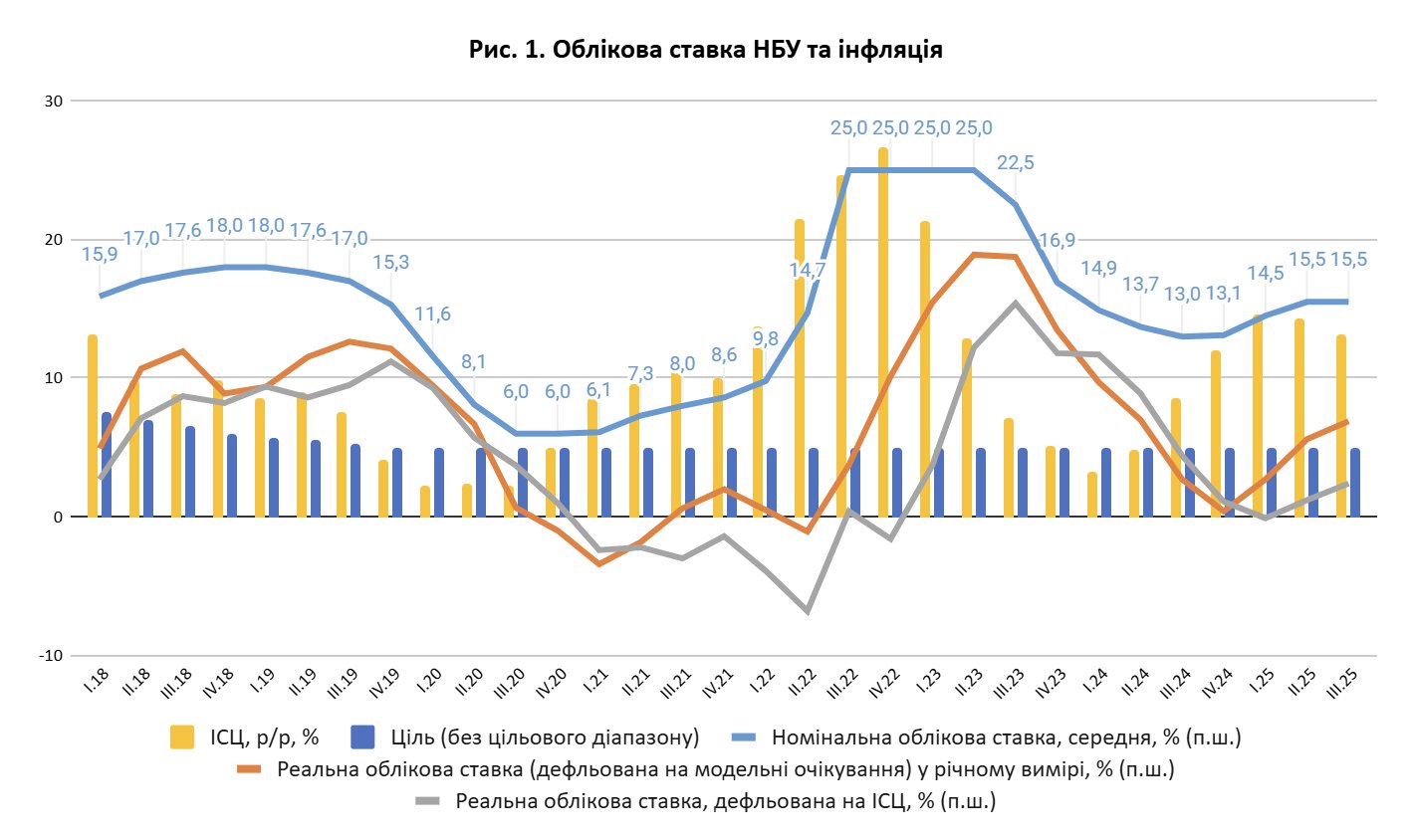

В течение 2025 года повышение учетной ставки происходило темпами, которые соразмерны или даже уступают тем, что были в 2018-м и 2021 годах. 2022 год в этом контексте во внимание не принимаем. Это при том, что уровень инфляции и ее отклонения от цели тогда были ниже, чем сейчас.

Учетная ставка в реальном измерении также повышалась соразмерными темпами с 2018 годом, но в то же время находится на более низких уровнях.

Учетная ставка НБУ и инфляция. Источники: данные НБУ, расчеты Виктора Козюка

То есть если сравнивать эпизоды укрепления монетарных условий 2018–2019, 2021 и 2025 годов (кроме исключительных 2022–2023 годов), нынешний случай указывает на то, что монетарная политика НБУ выглядит более гибкой, если не сказать более мягкой.

Конечно, в пользу этого играют аргументы вялого обновления экономики, необходимость в наращивании финансирования реального сектора, бюджетные нужды и лучшая вооруженность резервами. В свете этой отсрочки цикла снижение учетной ставки кажется достаточно обоснованным.

Следовательно, кроме войны, наибольшим вызовом монетарной политике сегодня является не столько тайминг выбора точек разворота политики, сколько оптимальное сочетание уровня учетной ставки и валютных резервов с целью безусловного обеспечения макрофинансовой стабильности в условиях неопределенности.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.