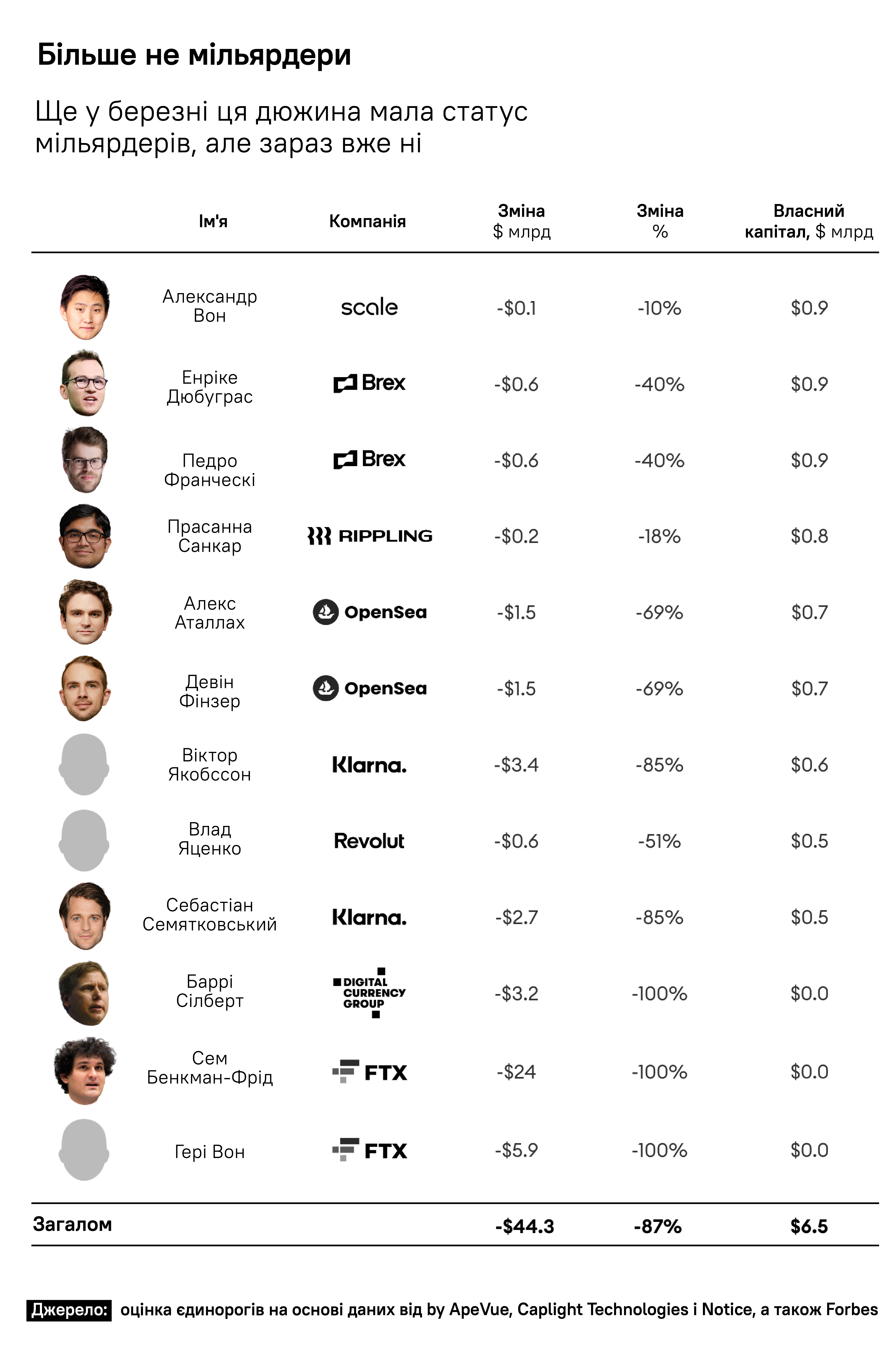

44 засновники стартапів-єдинорогів втратили половину своїх статків, а дванадцять із них більше не входять до клубу мільярдерів.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Минулого січня стартап Brex, що займається кредитками, зібрав $300 млн від низки інвесторів, що дало змогу збільшити оцінку вартості компанії до $12,3 млрд. А ще це зробило його засновників, бразильців Педро Франческі, 26, і Енріке Дюбуграса, 27, наймолодшими мільярдерами, які самостійно заробили свої статки.

«Думаю, люди вважають, що ми вже успішні, – сказав Дюбуграс Forbes у той час. – Я б сказав, що і так, і ні. Ми звісно щасливі з того, що досягли, але попереду ще так багато всього».

Безумовно ще зарано списувати з рахунків довгостроковий успіх, який може чекати на Brex. Проте за рік після вищезгаданого фурору вартість компанії, за оцінками Forbes, впала за 12 місяців на майже 50% до $6,4 млрд. А Франческі і Дюбуграс більше не мільярдери: їхні статки з $1,5 млрд опустилися до $900 млн у кожного.

І вони такі не одні. У березні 2022-го, майже на піку активності фінансування стартапів, статки 44 засновників єдинорогів Forbes разом оцінював у $190 млрд.

Аж ось майже рік по тому під впливом обвалу крипто та ринків загалом Forbes переоцінив цих єдинорогів за допомогою видатних венчурних капіталістів, інвесторів і компаній, що займаються збором даних.

Нові результати вражають: половина статків мільярдерів-засновників вилетіла в трубу, що зробило їх на $96 млрд біднішими, ніж рік тому. Дванадцять із них більше не мільярдери. І це не враховуючи засновників китайських єдинорогів, у яких свій унікальний набір проблем (політичних та інших).

«Думаю, що знадобиться деякий час, щоб протверезіти, адже у світі венчурного капіталу люди настільки спʼяніли через цей ажіотаж і швидкий успіх, що всім треба відійти від таких пʼянких оцінок, – каже Мет Мерфі, партнер у венчурній фірмі Menlo Ventures, про наслідки піку інвестицій. – Їх вже немає, баста, і вони не повернуться, тому давайте повернемося до того, щоб мислити більш тверезо, і зосередимося на створенні чудових компаній, які мають в основі ефективні операції».

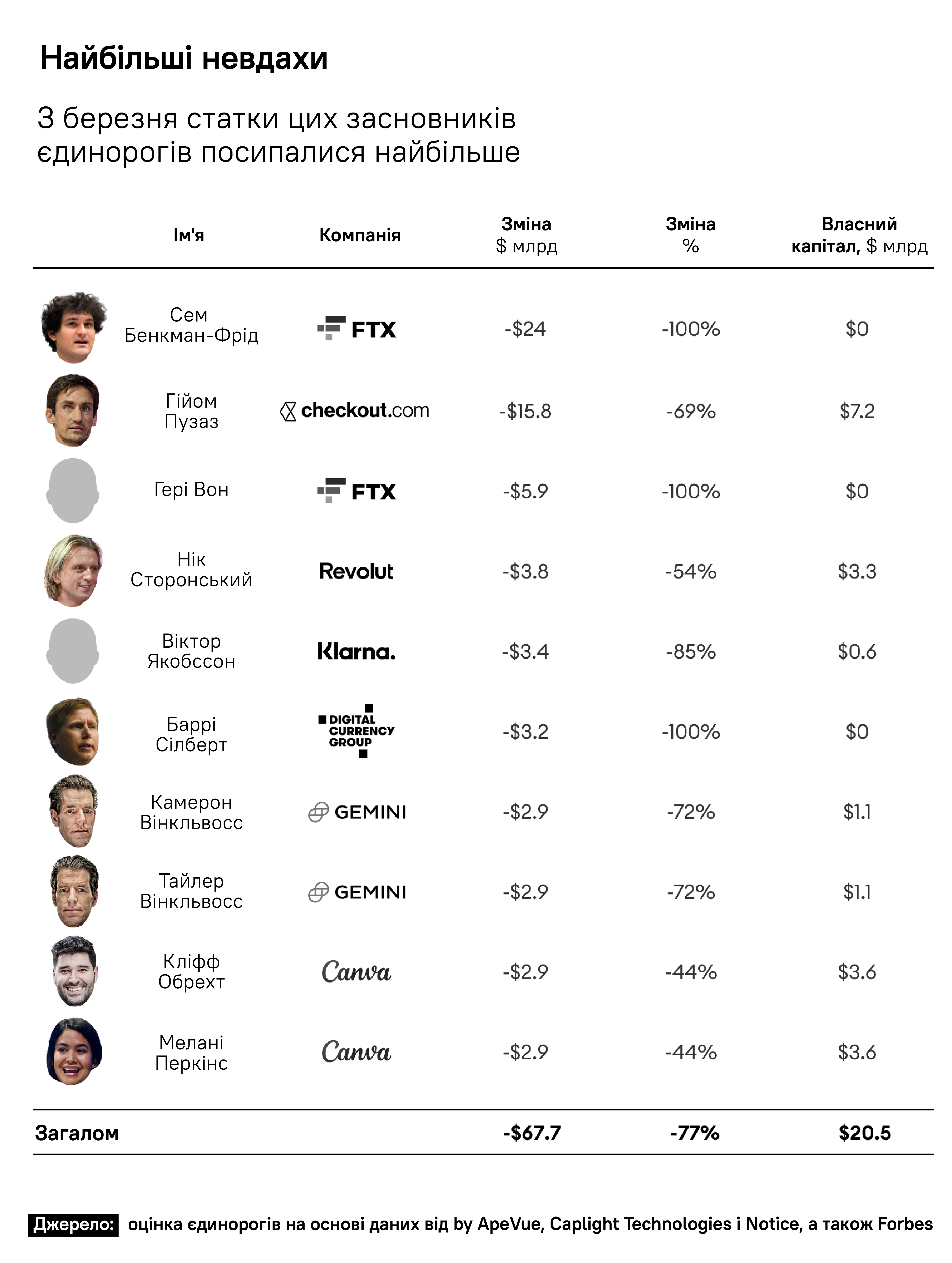

Засновник єдинорогів, у яких статки скоротилися найбільше. Фото Forbes

Деякі єдинороги вже зменшили власну оцінку. Стартап онлайн-платежів Checkout.com пішов на випередження і знизив внутрішню оцінку вартості у грудні до $11 млрд – ще минулого січня інвестори оцінювали його у $40 млрд. Це «зʼїло» статки швейцарського засновника і гендиректора компанії Гійома Пузаза, якого тепер оцінюють у $7,2 млрд.

Ірландський платіжний гігант Stripe, який заснували брати Патрік і Джон Коллісони, вчинив так само і зменшив внутрішню оцінку вартості принаймні на третину: цього місяця вони оцінюють свою компанію у $63 млрд, а ще у березні 2021-го інвестори оцінювали її у $95 млрд. Власний капітал кожного з братів через це зменшився із $9,5 млрд до $6,9 млрд. У жовтні Instacart і Databricks також переоцінили свою вартість.

Шведський стартап Klarna, який працює за моделлю купуй зараз – плати потім, став єдиним у цьому списку, хто вже залучив додаткові інвестиції зі своєю зниженою вартістю.

У липні 2022 року під час цього раунду інвестицій компанію оцінили у $6,7 млрд, а лише за девʼять місяців до того його оцінювали у $45,6 млрд. Його ж засновники Віктор Якобссон і Себастіан Семятковський наразі вийшли з клубу мільярдерів.

За словами Мерфі, компанії роблять все, щоб уникати поки залучення додаткових інвестицій, а тому економлять як можуть. Однин зі способів економії – це скорочення персоналу. Серед єдинорогів до такого способу вдалися ScaleAI Александра Вона, криптобіржа братів Вінкльвоссів Gemini, а також Brex, Klarna і Stripe.

Нова методологія Forbes

Дотепер Forbes оцінював компанії, які підтримує венчурний капітал, так: оцінка під час останнього інвестиційного раунду мінус 10% через брак ліквідності і фінансової прозорості. Нова ж методологія Forbes дозволяє оцінювати такі компанії так, щоб краще врахувати нестабільність публічних ринків та внутрішні і зовнішні уцінки, які спіткали ці компанії.

Засновники стартапів, які втратили статус мільярдерів Фото Forbes

Якщо компанія збирала гроші в останні три місяці, як то ритейлер Fanatics Майкла Рубіна чи оборонний стартап Anduril Палмера Лакі, Forbes використав оцінку вартості під час останнього раунду інвестицій.

Якщо ж останнім часом не було інвестиційних раундів чи внутрішньої переоцінки вартості, то за допомогою ApeVue, Caplight Technologies і Notice та даних від них Forbes переоцінив 30 єдинорогів, які є основним джерелом статків великої кількості мільярдерів (або вже колишніх мільярдерів).

У більшості випадків Forbes брав середнє арифметичне оцінок вартості, які надавили ці постачальники даних. Постачальники ж визначали оцінки вартості єдинорогів на основі показників аналогічних публічних компаній, активності вторинного ринку і загально доступних даних фондів взаємних інвестицій.

За нового методу оцінки вартості, кількість засновників, які були мільярдерами завдяки своїм єдинорогам, зменшилася з 44 у березні до 32 насьогодні (не враховуючи Китай), а їхні статки разом тепер становлять $94 млрд.

Не всі згодні із новим методом. Коли речнику Revolut повідомили, що Forbes знижує оцінку вартості британської фінтех-компанії до $13,8 млрд (з $33 млрд), а статки її засновників Ніка Сторонського і Влада Яценка до $3,3 млн (з $7,1 млрд) і $500 млн (з $1,1 млн), відповідно, то він був непохитний.

«Ми не беремо участь у спекуляціях щодо нашої вартості. З часу нашого останнього раунду інвестицій, під час якого нас оцінили у $33 млрд, прибутковий бізнес Revolut і надалі демонструє впевнені результати на всіх ринках у світі», – сказав він.

Звісно, реальна вартість компаній має суттєві наслідки для існування цих компаній, а не лише статків їхніх засновників. «Для компаній не так важливо, залишаються мільярдерами їхні засновники чи ні, бо це як правило питання особистого его, – пояснює венчурний капіталіст Ерік Пейлі з Founder Collective. – Більшою проблемою є криза довіри. Тут, я думаю, відіграє свою роль психологія, адже спокійніше спостерігати за тим, як оцінка росте з $1 млрд до $5 млрд, ніж піднімається з $1 млрд до $10 млрд, а потім падає до $5 млрд».

«За такої нерівної роботи, працівники компанії можуть залишитися із нею, а можуть піти в компанію, яка наразі на підйомі, а не на спаді, – веде далі Пейлі. – Так само й інвестори зададуться питанням: хто захоче інвестувати в таку компанію? Всім цим людям важко змиритися із тим, якою компанія була і якою є зараз».

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.