Економічні результати 2023 року перевершили очікування урядових та приватних прогнозистів. Єдиним аналітиком, який на початку року прогнозував зростання реального ВВП одразу на 5,5%, був екскерівник аналітичного відділу Sense Bank Олексій Блінов. Forbes попросив його поділитися баченням перспектив економіки України у 2024 році.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Економічна динаміка

Якщо у 2023-му українська економіка відсапнула після початкового шоку та помітно наростила споживання завдяки потужному бюджетному стимулюванню (що виражається у фактичному бюджетному дефіциті понад 20% ВВП два роки поспіль), то спроможність підтримувати той самий темп відновлення у 2024 році досить сумнівна.

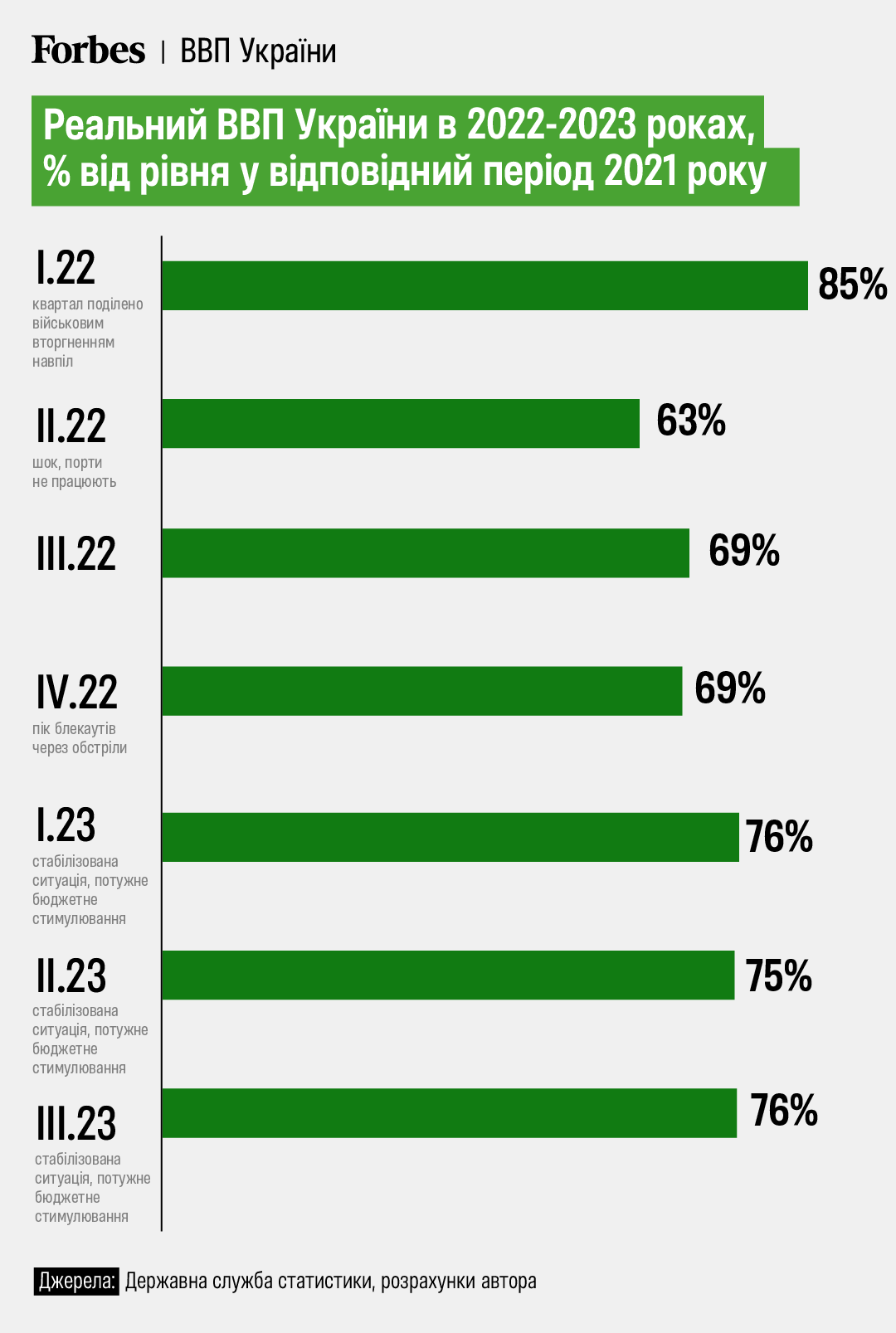

Як видно на графіку нижче, стрибок економічної активності відбувся ще на початку 2023 року, а у подальші квартали її рівень зафіксувався на 75–76% довоєнного рівня. Тобто вже можна констатувати певну стагнацію економічної активності.

Хоч це і чіткий тренд, він не є однорідним. Якщо зануритися глибше у галузевий аналіз, стане зрозуміло, що відновлення приватного споживання досі триває. На жаль, зростання на одній тільки споживчій компоненті обмежене у часі та потребує додаткових стимулів підтримки.

Натомість у неспоживчих секторах ситуація дещо інша. Наприклад, у будівництві вже відбувається згортання економічної активності, зокрема після добудови об’єктів, розпочатих ще до повномасштабного вторгнення.

Про згасання економічної активності свідчать і опитування ділових настроїв бізнесу, які в останні місяці дедалі частіше вказують у бік скорочення операцій – на відміну від першого півріччя 2023-го. І особливо сильною ця тенденція є знов-таки у будівництві, яке частково віддзеркалює стан інвестиційної активності в країні.

Певні сподівання на підживлення економічного зростання у 2024 році можна пов’язувати з експортом, і підстави для цього є.

На перший погляд врожай помітно збільшився, як порівняти з попереднім роком. Але цього разу Україна не має таких величезних перехідних залишків зерна, як у попередній маркетинговий рік. До того ж значне погіршення фінансового стану агровиробників через несприятливу цінову кон’юнктуру може негативно позначитися на новому врожаї.

Тому основні експортні сподівання 2024 року пов’язано із розширенням номенклатури товарів, що проходять морським коридором.

Фінансова ситуація

Хіба що сліпий сьогодні не бачить ризики недостатніх обсягів зовнішнього фінансування та ритмічності його надходження. Не лише всю макрофінансову стабільність, а вже й значну частину економіки підважено притоком кредитів і грантів від міжнародних партнерів.

Наразі побоювання стосуються радше ритмічності, ніж наявності, і певним чином цей ризик можна відтермінувати додатковими заходами, зокрема у співпраці Міністерства фінансів із Національним банком України.

Але стан справ із зовнішнім фінансуванням уже дає Україні доволі чіткий сигнал, що розширення бюджетного дефіциту у 2024 році малоймовірне. Це означає, що повторення фіскального стимулу 2022–2023 років для економіки у 2024 році навряд чи відбудеться (скоріше за все, співвідношення бюджетного дефіциту до ВВП доведеться скоротити).

Що стосується валютного ринку, то амплітуда коливань курсової гнучкості зростатиме – наочно продемонстровано подіями грудня. Навіть за найбільш сприятливих сценаріїв перебігу подій із зовнішнім фінансуванням варто очікувати на поступове послаблення обмінного курсу.

Утім, не потрібно квапитися з апокаліптичними прогнозами. Наявні золотовалютні резерви у розмірі понад $40 млрд залишають Нацбанк однозначним диригентом ситуації на валютному ринку. Скоріш за все, обмінний курс гривні у 2024 році піде лише туди, куди дозволить НБУ.

Найімовірніше, ослаблення гривні буде співставним із дохідністю гривневих депозитів, аби обмежити стимули для перенесення заощаджень в іноземну валюту. Для підтримки цієї мети НБУ, дуже ймовірно, припинить зниження процентних ставок.

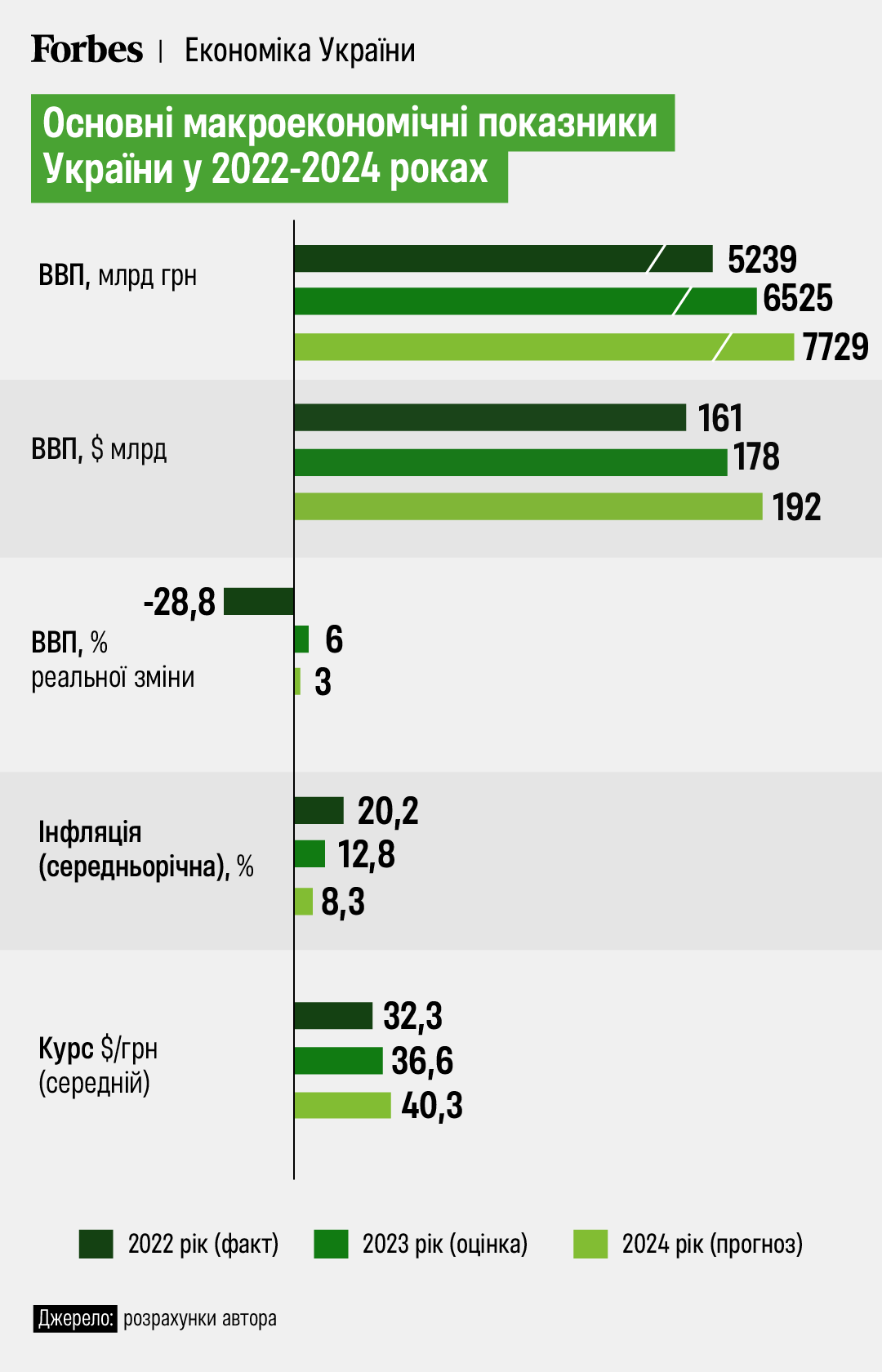

Сукупність уже наявних економічних трендів, описаних вище, разом з очікуваними фіскальними параметрами 2023 року та іншими можливостями дає підстави очікувати зростання реального ВВП у 2024 році за базовим сценарієм лише на 3%, тобто темп сповільниться вдвічі.

Помірна девальвація гривні може мати численні сценарії, але найбільш імовірні з них передбачають невелике перевищення середньорічним обмінним курсом позначки USD/UAH 40 грн. Коригування обмінного курсу разом з іншими обставинами мають дещо розгорнути інфляційну тенденцію на прискорення з нинішнього пʼятипроцентного рівня. Проте середньорічна інфляція у 2024 році все одно має бути значно нижчою за результат 2023 року, як це відображено на графіку нижче.

Роздоріжжя-2025

Два роки повномасштабної війни істотно змінили українську економіку та економічний потенціал України. Зважаючи на значні демографічні та капітальні втрати, повернення економіки у стан січня 2022 року після Перемоги є ілюзією, якої давно потрібно позбутися.

Частину економічного потенціалу втрачено. Розбудова нового – питання повоєнних інвестицій, а інвестиції потребують не лише грошей.

Водночас уже наприкінці 2024 року державний борг України має сягнути безпрецедентних 95% ВВП. Попри те, що великою мірою це пільгові кредити із тривалою дюрацією та порівняно невеликим процентним навантаженням на державні видатки, суто їхня велика маса переведе Україну в статус дуже обтяжених боргом держав.

Відповідно, обмежуватиметься стратегічна можливість нарощувати борги далі та водночас здійснювати фіскальні маневри для післявоєнної підтримки економіки. Без знаходження системних рішень це може стати багаторічним тягарем, який уже відчували на собі численні економіки. І простого виходу з таких ситуацій зазвичай не існує.

З іншого боку, Перемога також являє собою системний економічний виклик, адже за нею піде демонтаж великої частини воєнної економіки, включно із потужним фіскальним стимулом, який допоміг нам трохи підвестися після шоку першої половини 2022 року.

Пошук того післявоєнного плеча, яке можна підставити натомість, ще триває.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.